2023年7月30日に本会主催のオンラインミーティングを実施し、話題提供として、会員の小島啓さんより、会報112号の投稿「走行距離課税で地方ユーザーの負担は増えるのか?」について説明していただきました。その概要と、その後の質疑応答内容を以下に記載します。

話題提供「車から公共交通への移行に必要な経済的施策とは ~走行距離課税で地方ユーザーの負担は増えるのか?~」 小島啓

詳細は、発表資料リンクをご参照ください。

1.自己紹介

筆者は、自動車メーカーで、エンジン、AT、ハイブリッドシステム等の研究・開発に25年間従事しましたが、燃費向上が車依存を助長することや、車の原理的非効率性に限界を感じ、49歳で早期退職しました。現在は、市民活動やブログ等で社会問題についての解決策を発信しています。

2.公共交通の現状

車は、交通事故、公共交通の衰退による交通弱者の増加、多大なCO2・大気汚染物質・廃棄物の排出、渋滞・信号待ち、道路や駐車場の整備・維持コスト増加、土地利用効率低下、運動不足による健康悪化等々、鉄道やバス等に比べると多大な問題があります。これらの改善のため、公共交通の維持・活性化が数十年前から叫ばれており、様々な努力が全国各地で長年にわたり行われていますが、活性化どころか衰退が加速しているのが現状です。例えば、北海道の在来線営業距離は、現状で約60年前に比べて47%減少しており、将来的には69%減少すると言われています。

3.車依存の理由

私達が公共交通より車を選択する理由は、主に、車の方が安いことと、速いことです。車の方が速い理由は、近くに公共交通の路線が無かったり運行本数が少ないことと、バスや路面電車が車より優先になっていないためです。なお、バスや路面電車が車より優先になっていない事については、会報110号投稿「公共交通の改善案」を参照願います。

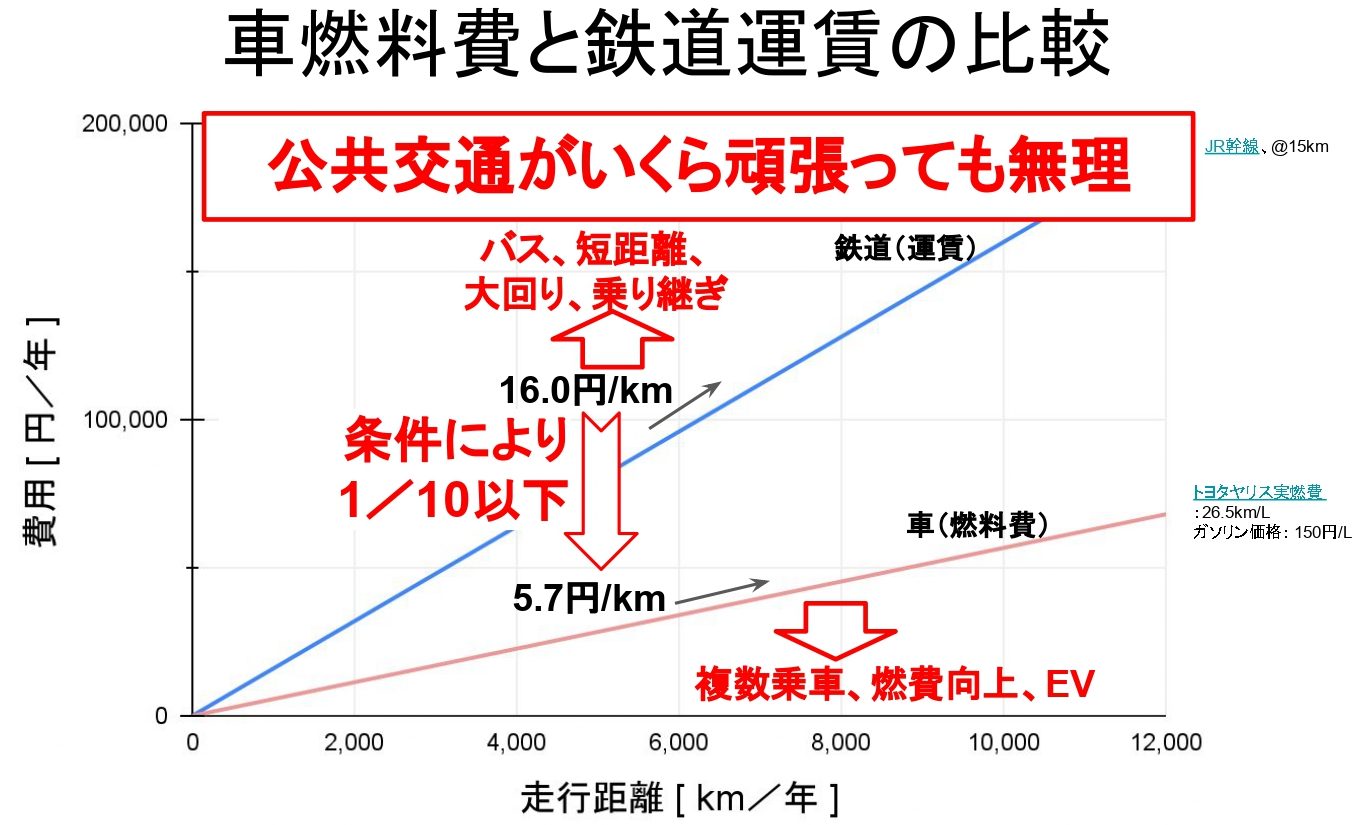

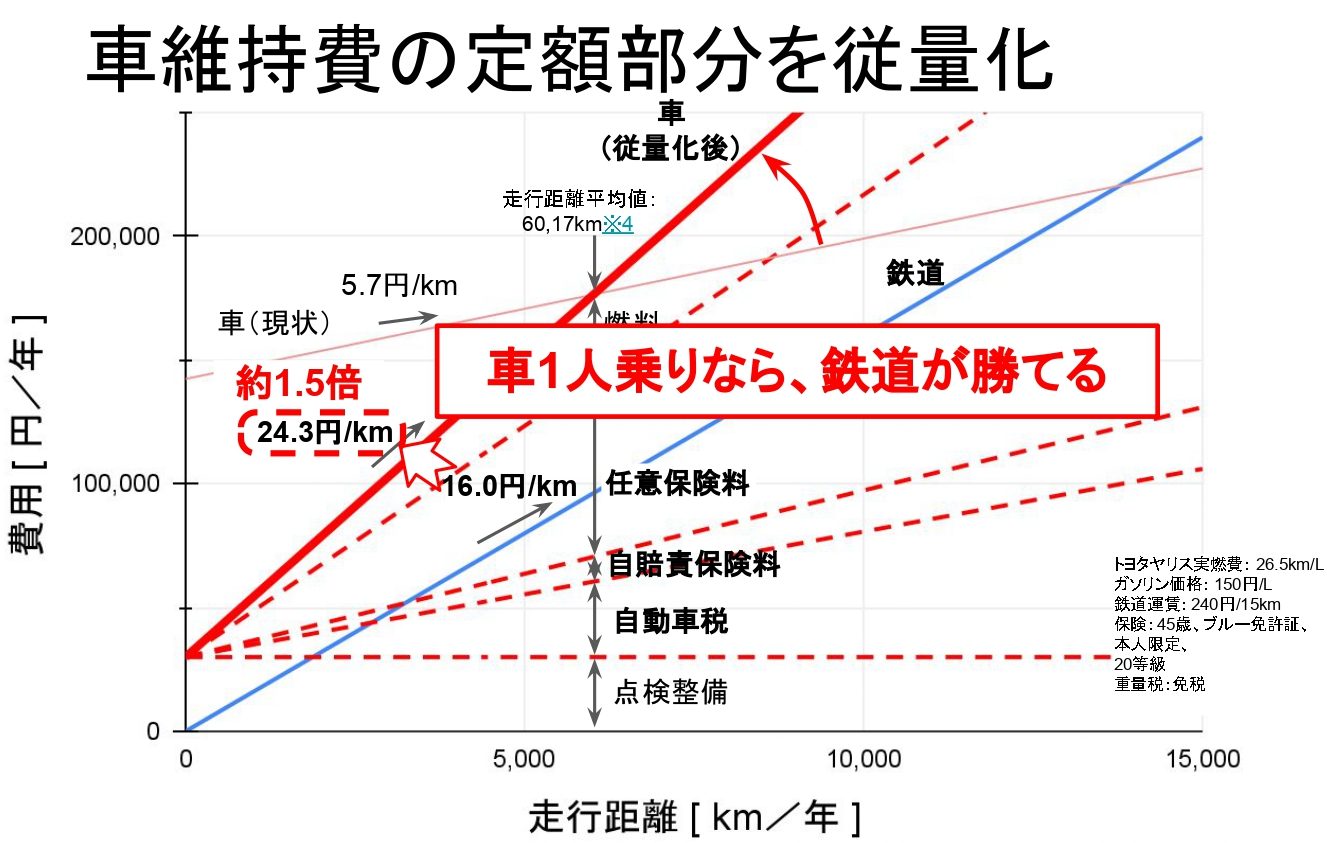

車と公共交通の使用時費用の例を挙げると、鉄道運賃は16.0円/km(JR幹線、15km乗車時)に対し、普通小型車で最も販売台数の多いトヨタ・ヤリスの燃料費は5.7円/kmで、鉄道の約1/3です。また、公共交通がバスであったり短距離利用、乗り換え、大回りであれば、運賃はより高くなる一方、車に複数の人が乗っていたり、より低燃費車であったり、EVであれば、1人当たりの燃料費(電気料金)がさらに減少し、公共交通運賃の1/10以下にもなります。このような状態で、いくら公共交通の使用促進を頑張っても、無理であることは至極当然だと言えます。

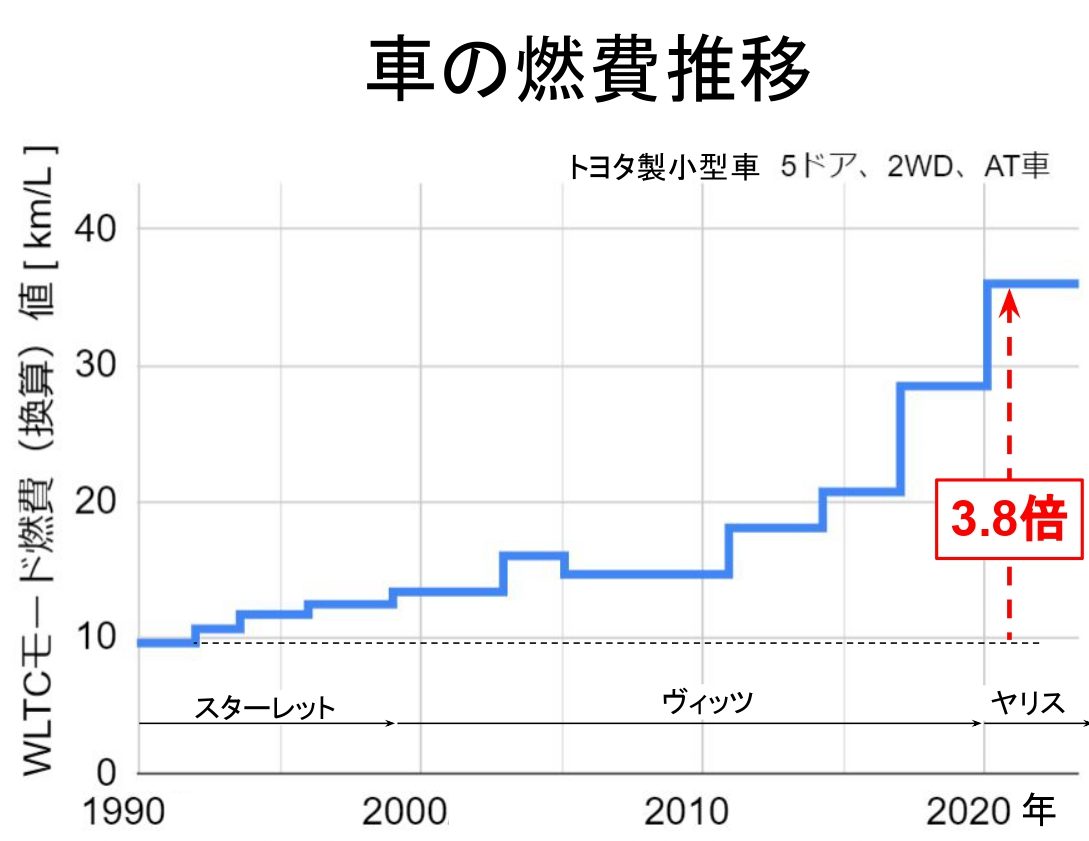

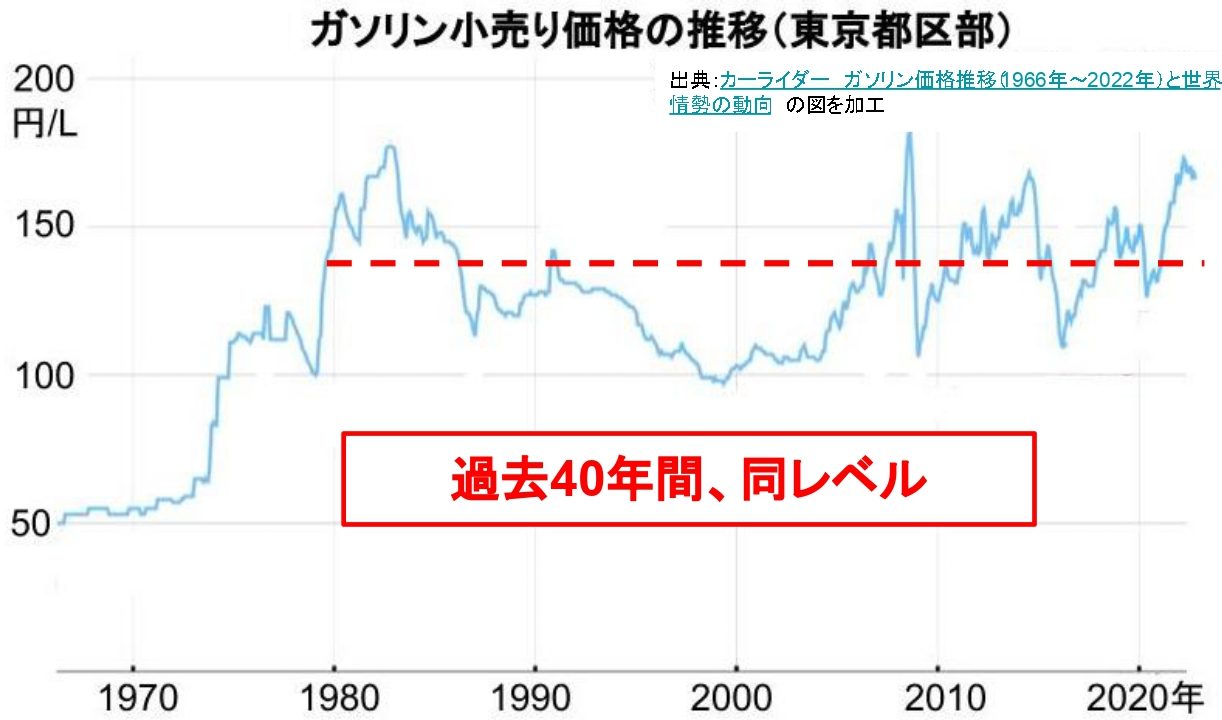

このように、公共交通運賃に対して車の使用時費用が安い理由は、鉄道運賃は物価と共に少しずつ上昇している一方、車の燃費は例えばトヨタ製小型車において過去30年で3.8倍に向上し、ガソリン価格はほぼ同レベルで推移しているため、燃料費で言えば約1/4になっているためです(112号投稿の数値は誤記でしたので訂正します)。つまり、車の燃費向上が公共交通衰退の主要因であると言えます。

※WLTCモード以外の燃費は換算値

出典:カーライダー ガソリン価格推移(1966年~2022年)と世界情勢の動向 の図を加工

なお、車の維持には、燃料費以外にも購入費や自動車税、保険、整備費、駐車場使用料等、多くの費用がかかっていますが、車が無いと不便であるために、費用が高くても多くの世帯で保有しており、保有していれば公共交通より安くて速い車を使うことに当然なるため、車の使用抑制動機には全く繋がりません。

4.車から公共交通へ移行させるには?

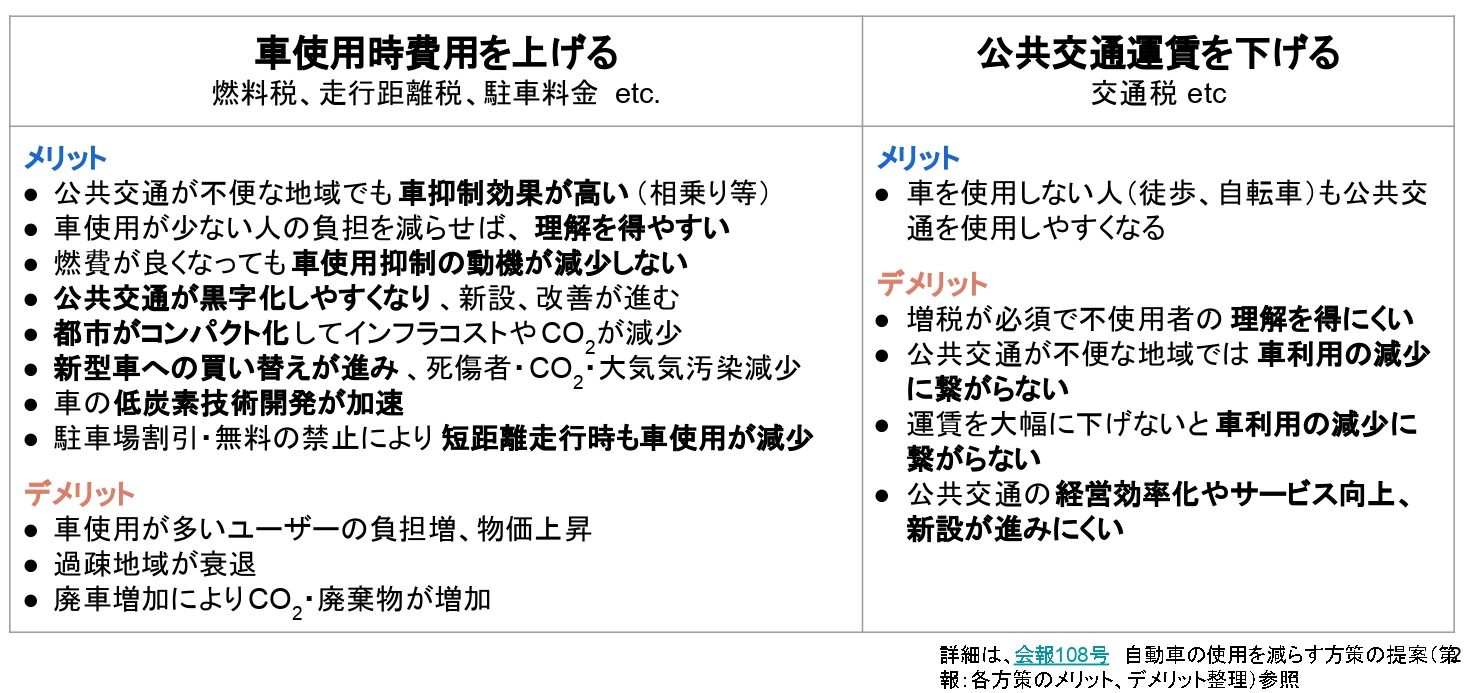

上記の事から、車と公共交通の使用時の費用差を解消する必要があります。車の使用時費用を上げる場合と、公共交通運賃を下げる場合の二通りについて、メリットとデメリットを比較すると、車の使用時費用を上げる方がメリットが多く、デメリットが少ないため、車の使用時費用を上げるべきです。また、車が使い放題に近い現状のまま公共交通に税金を投入することは、税金の使い方として非常に非効率です。なお、これらについての詳細は、会報108号の投稿「自動車の使用を減らす方策の提案(第2報:各方策のメリット、デメリット整理)」を参照ください。

しかし、単に燃料税を増税したり、走行距離課税を追加する等は反対世論が大きく、実現が困難であると考えられます。この対策として、平均的な走行距離の車の費用総額を変えずに、定額の部分を従量化することを提案します。これにより、負担が公平になると共に、多くの車ユーザーの負担が不変、または減少することになります。

具体的には、自動車税、自賠責保険、任意保険を走行距離で従量化することにより、トヨタ・ヤリスの場合は使用時費用が鉄道運賃の約1.5倍になるため、1人乗りの車に対しては鉄道が費用の面で勝つことが出来ます。しかし、車に2人以上乗っている場合や、公共交通でもバス利用や短距離利用、乗り換えや大回りをする場合では未だ車に勝てず、速さでも車の方が有利であるため、更なる対策が必要だと考えられますが、これについては後述します。

5.地方の車ユーザーの費用試算

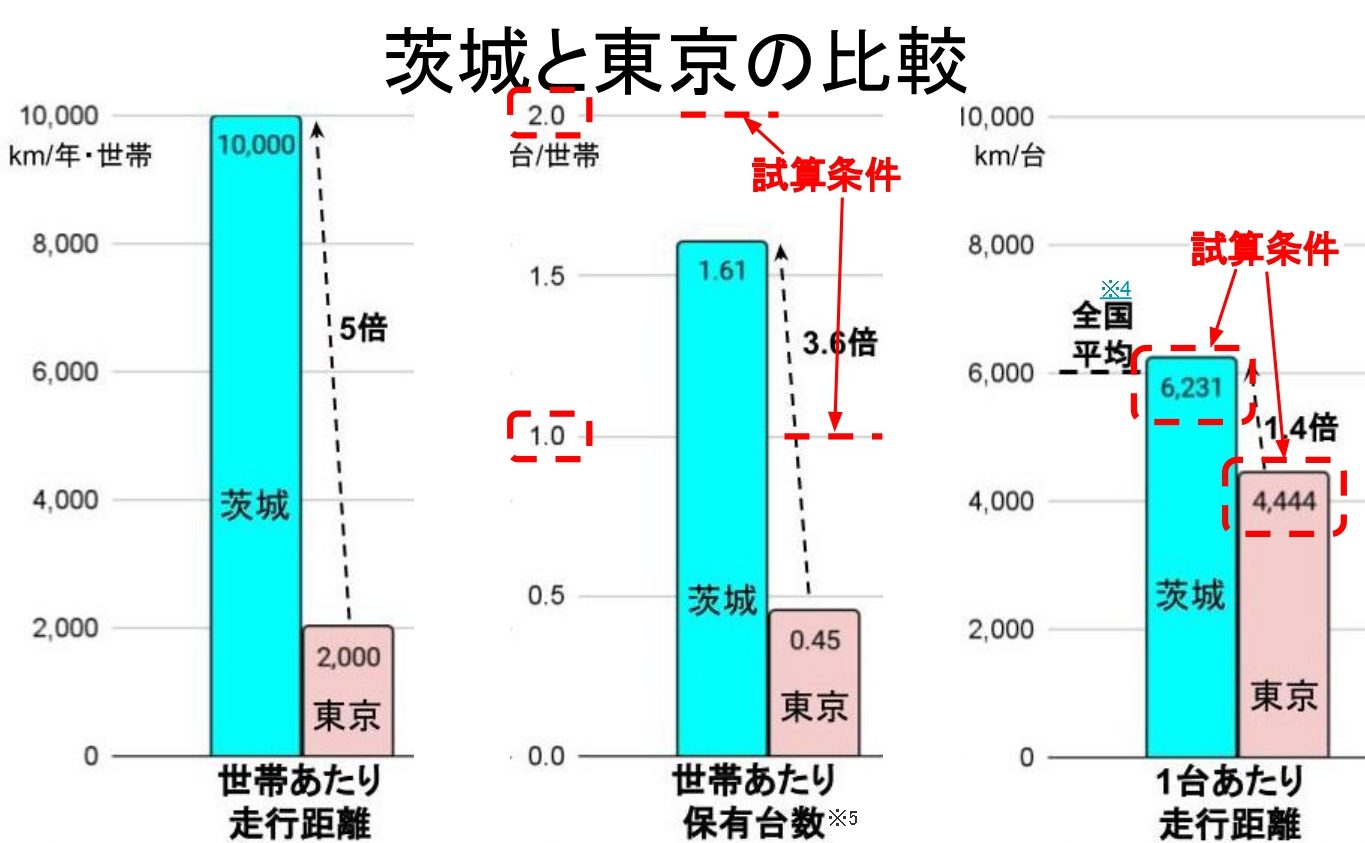

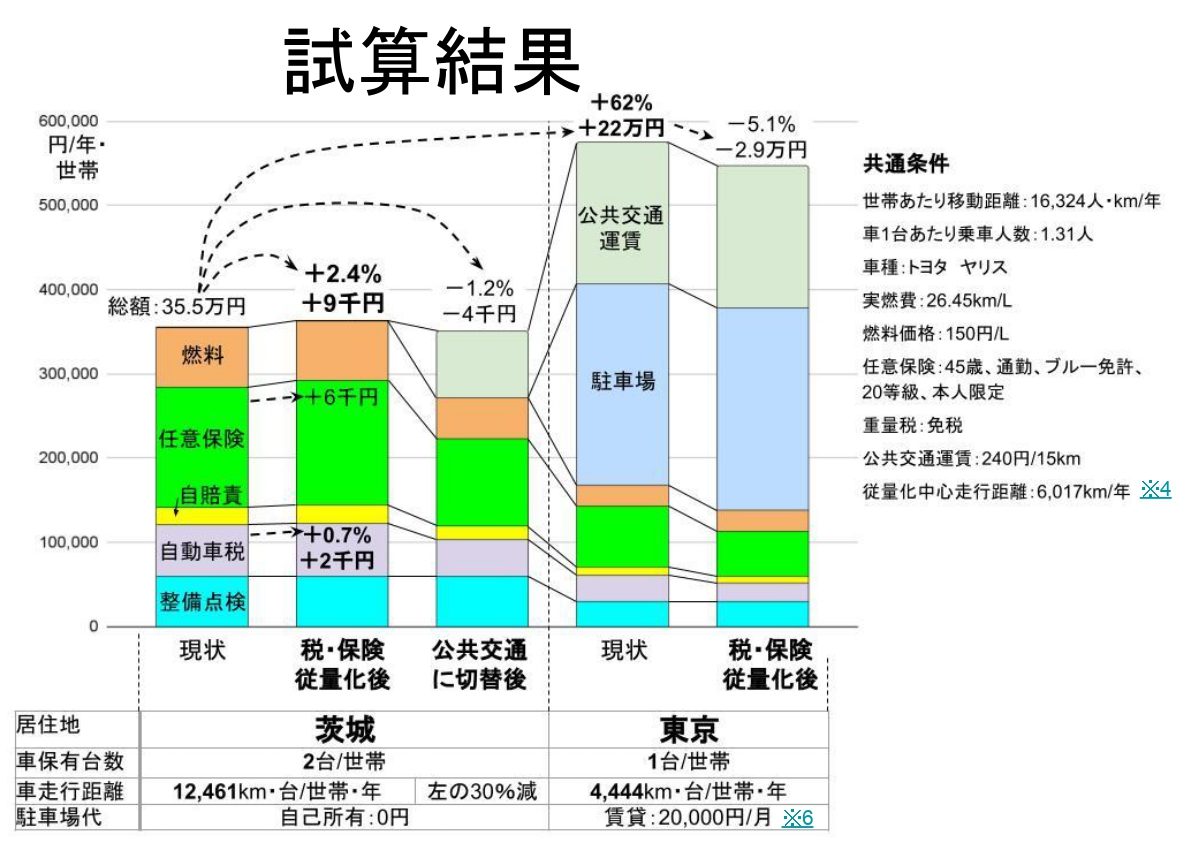

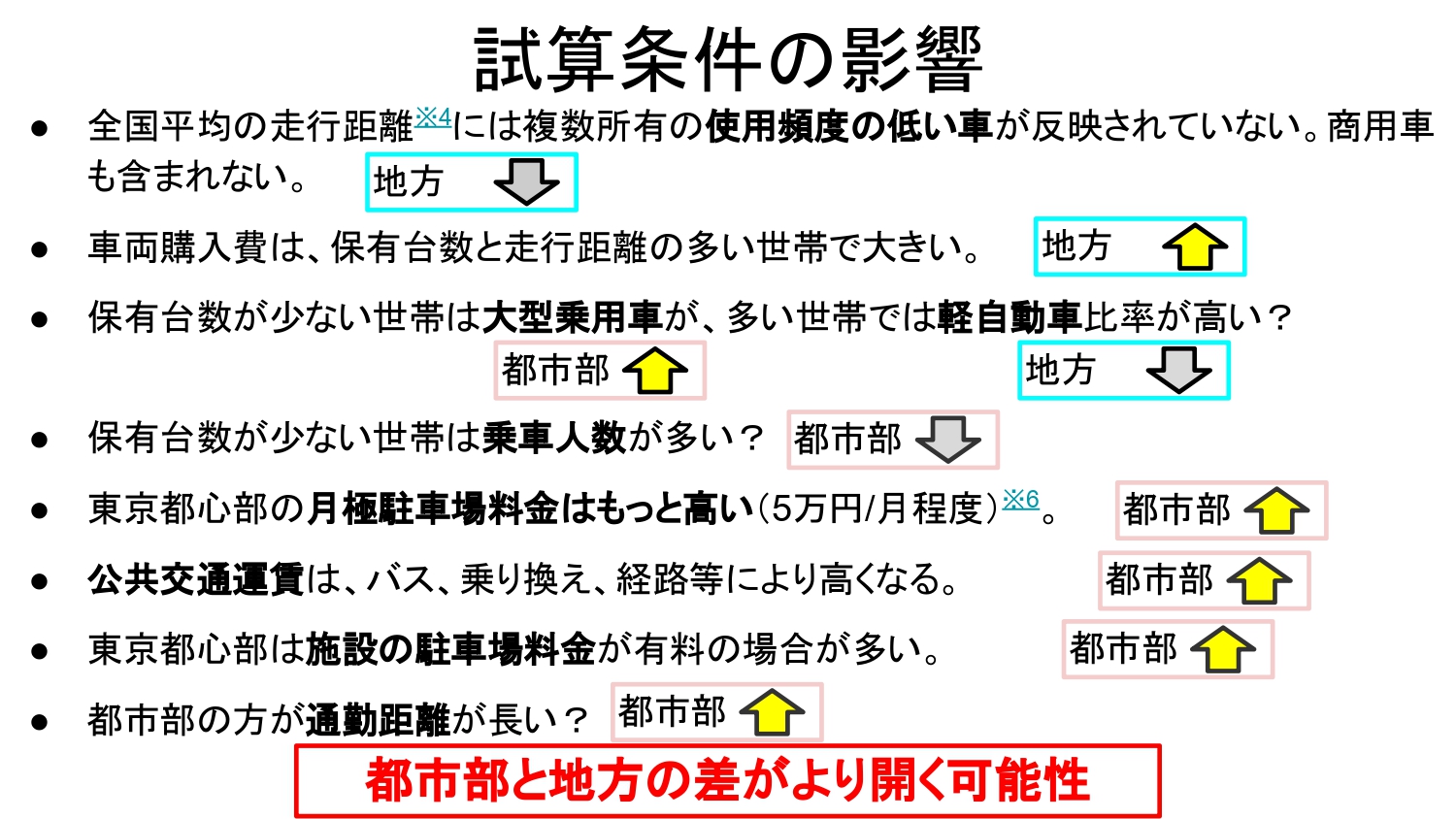

定額の自動車税等を走行距離で従量化すると、走行距離の多いユーザーの費用が増えるため、地方ユーザーから反対意見が多く出ています。このため、どの程度負担が増えるのか、世帯あたり走行距離が最も大きい茨城と、最も少ない東京のそれぞれについて、モデルケースにおける費用総額を算出しました。その結果、茨城において、自動車税を従量化したことによる車費用全体の増加は0.7%、保険も従量化した場合の増加は2.4%に過ぎないことや、自宅駐車場代負担が無いために東京よりも総額が大幅に安いことが分かりました。つまり、走行距離課税による地方ユーザーの負担増加は少なく、反対意見の根拠は薄いと言えます。

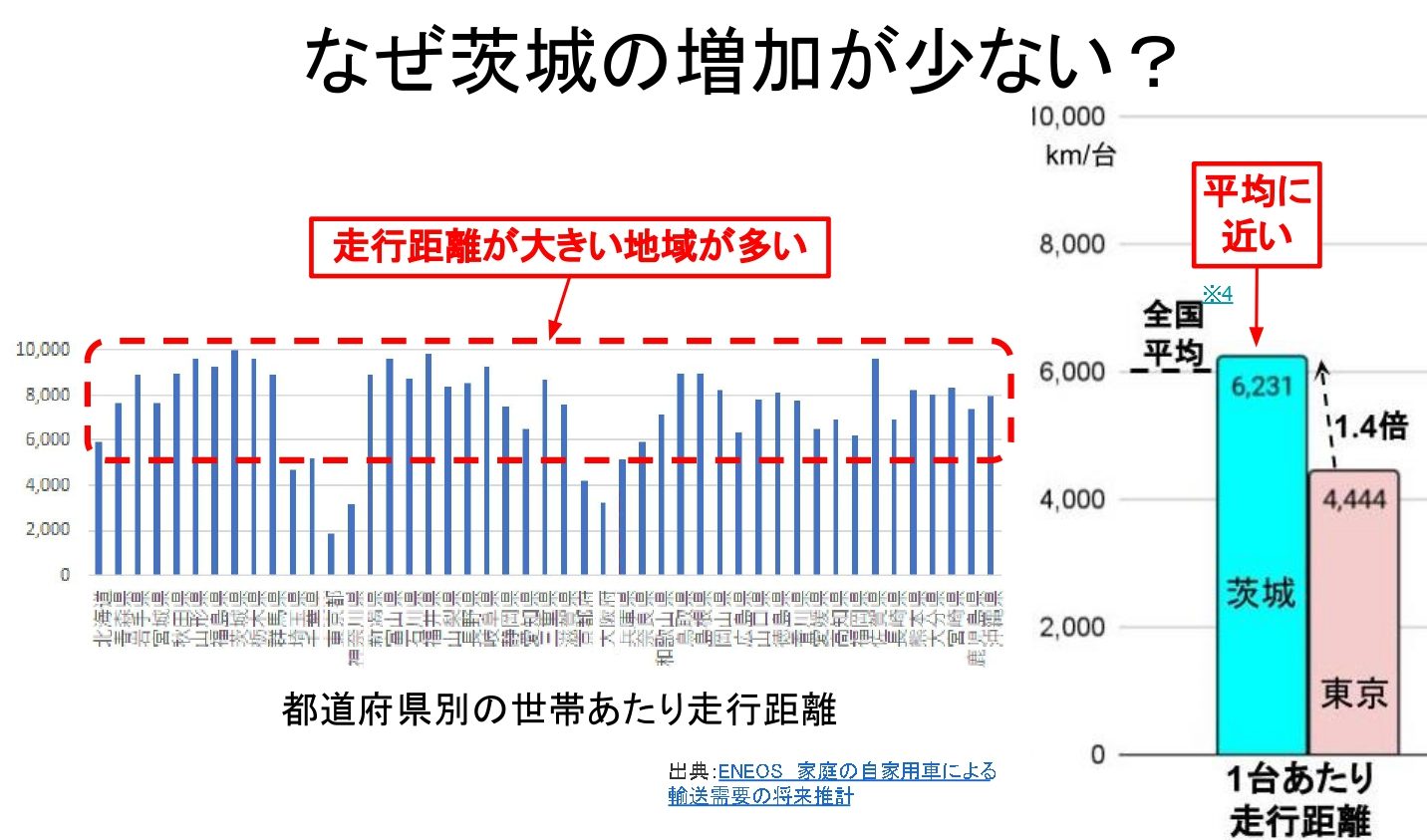

このように、茨城の費用増加が少ない理由としては、全国的に走行距離が多い地域が多く、従量化の中心とした走行距離平均値が高いことと、茨城は保有台数も多いために1台当たりの走行距離の東京都の差が、それほど大きくないことが挙げられます。

なお、上記試算は様々な仮定を行っており、実際と異なる部分も多数考えられるため、仮定の影響について検討しました。その結果、地方の費用が下がり、都市部の費用が上がると考えられる項目の方が多いことから、実際は、試算結果以上に地方と都市部の費用差が大きい可能性が考えられます。

6.税制の提案

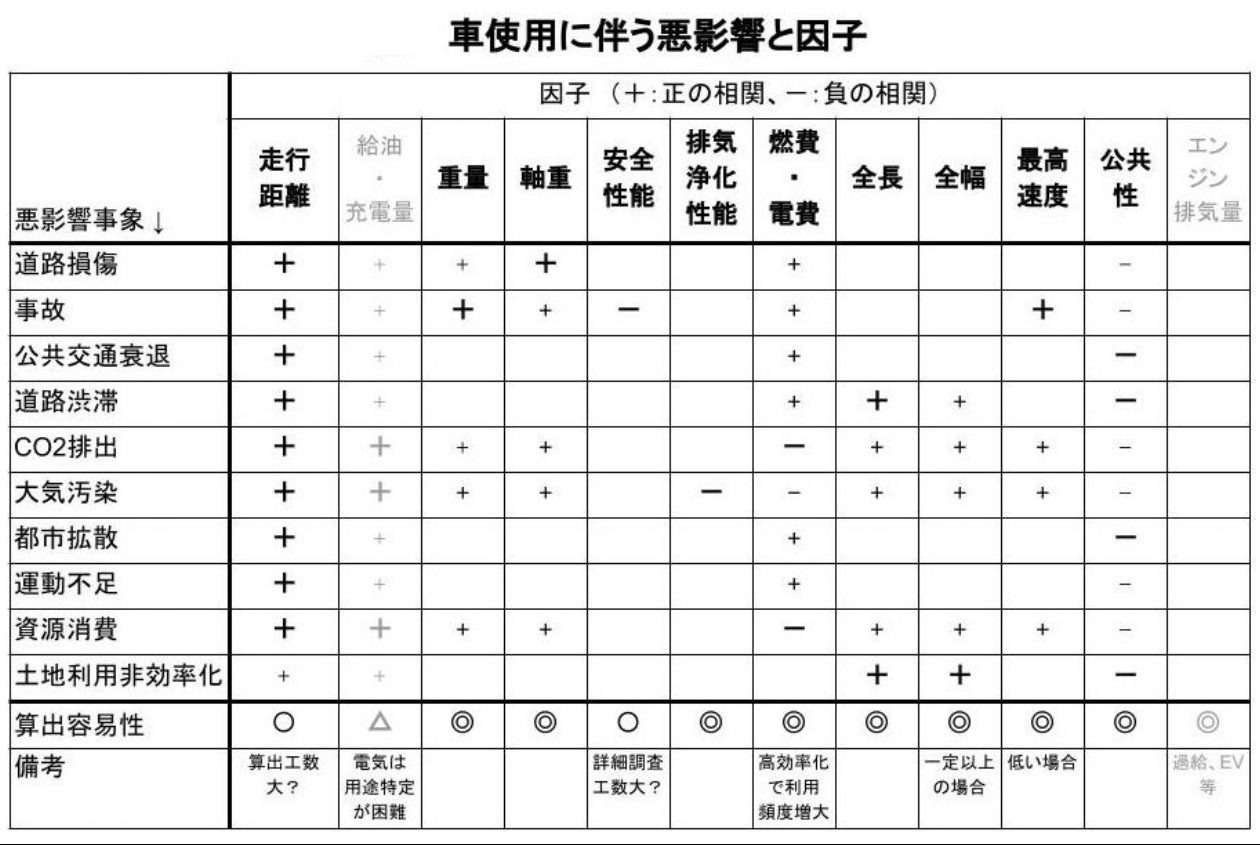

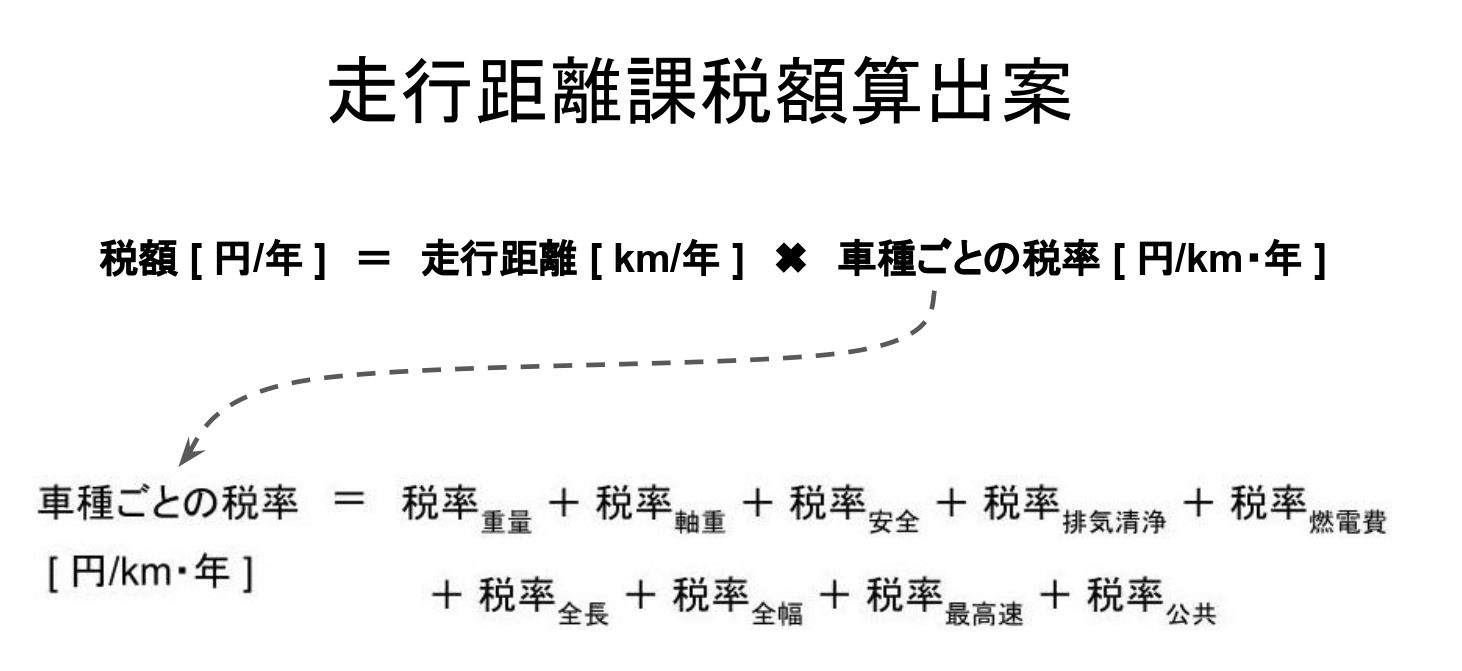

車の税の目的は、社会への悪影響を対策する費用調達と、悪影響の抑制動機です。この目的のためには、様々な悪影響に対して概ね比例の相関がある走行距離に、車種毎の悪影響度合いに応じて設定した税率を加算して掛ける算出方法が理にかなっています。

車種ごとの税率の算出方法については、車による様々な悪影響に相関が高い因子(下表)のそれぞれについて、因子の値や度合いに応じて税率を設定し、全ての税率を加算すれば良いと考えられます。なお、充電量は車以外の用途との切り分けが困難であり、エンジン排気量は過給器(ターボ)付きエンジンやEVで相関が薄いため、因子としての使用は不適切です。

なお、走行距離の算出方法について、海外では自己申告、GPS装着等、様々な方法が検討され、実績もありますが、公共交通の衰退を早急に止める必要があるため、すぐに全車に導入できる車検時にオドメーター(積算走行距離計)を確認する方法が最適だと思われます(参考資料→野村総研 世界の走行課税制度・走行課金制度の導入状況)。

7.自動車保険制度の改善案

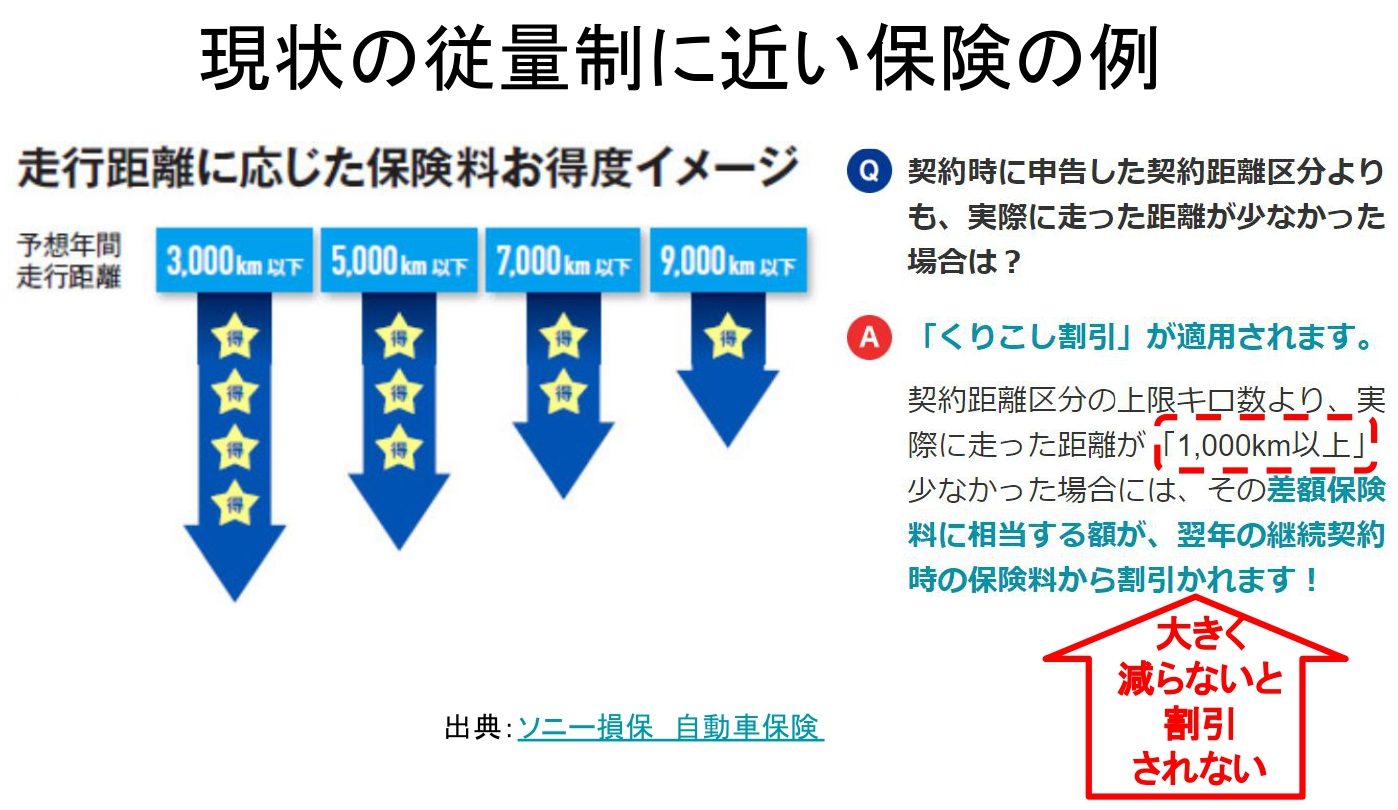

現状の自賠責保険は車種や走行距離に依らず定額であること、任意保険も走行距離が大きく減らないと保険料が減少しなかったり、1km毎に算出する保険も定額部分の割合が大きいことや通信機械と通信費用が必要であるという問題があります。これにより、保険料の負担が保険契約者にとって不公平であることに加え、走行距離が保険料に反映されにくいために車の使用を助長し、その結果公共交通を衰退させ、交通難民を増加させる要因にもなっています。こうした現実は、SDGsの目標の一つである不平等を無くすことや、全ての人が交通手段を使えるようにすることにも反しています。

これらの対策として、自賠責保険は走行距離課税に統合すること、任意保険は全て1km毎の走行距離従量制として定額部分を最小化し、オドメーター(積算走行距離計)の写真で距離を確認する事を提案します。

8.その他の改善策

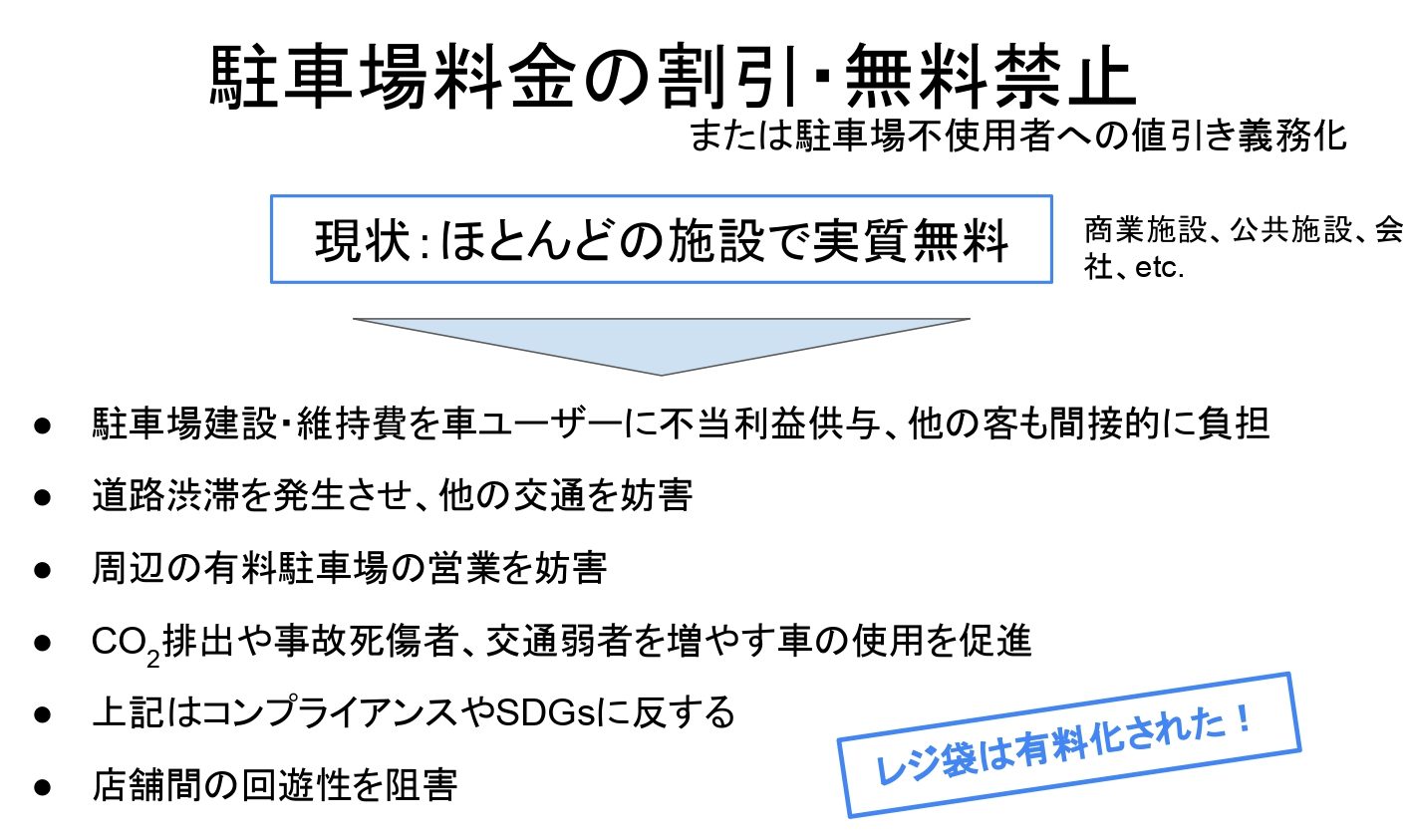

8.1.駐車料金の割り引き・無料の禁止

車使用時の費用負担を応分に上げる他の方法として、商業施設、公共施設、会社等の駐車料金を割り引いたり、無料とすることの禁止(商品価格や施設利用料に含まれている駐車料金を分離して徴収すること)を提案します。この理由は、車を使わない利用者に対して不公平であることや、道路渋滞を発生させていること、他の有料駐車場の営業を妨害していること、公共交通の衰退を助長していることです。これらは企業のコンプライアンスやSDGsにも反しています。

なお、駐車料金の徴収が困難な施設では、車以外での来場者に値引きすることでも良いと考えられます。

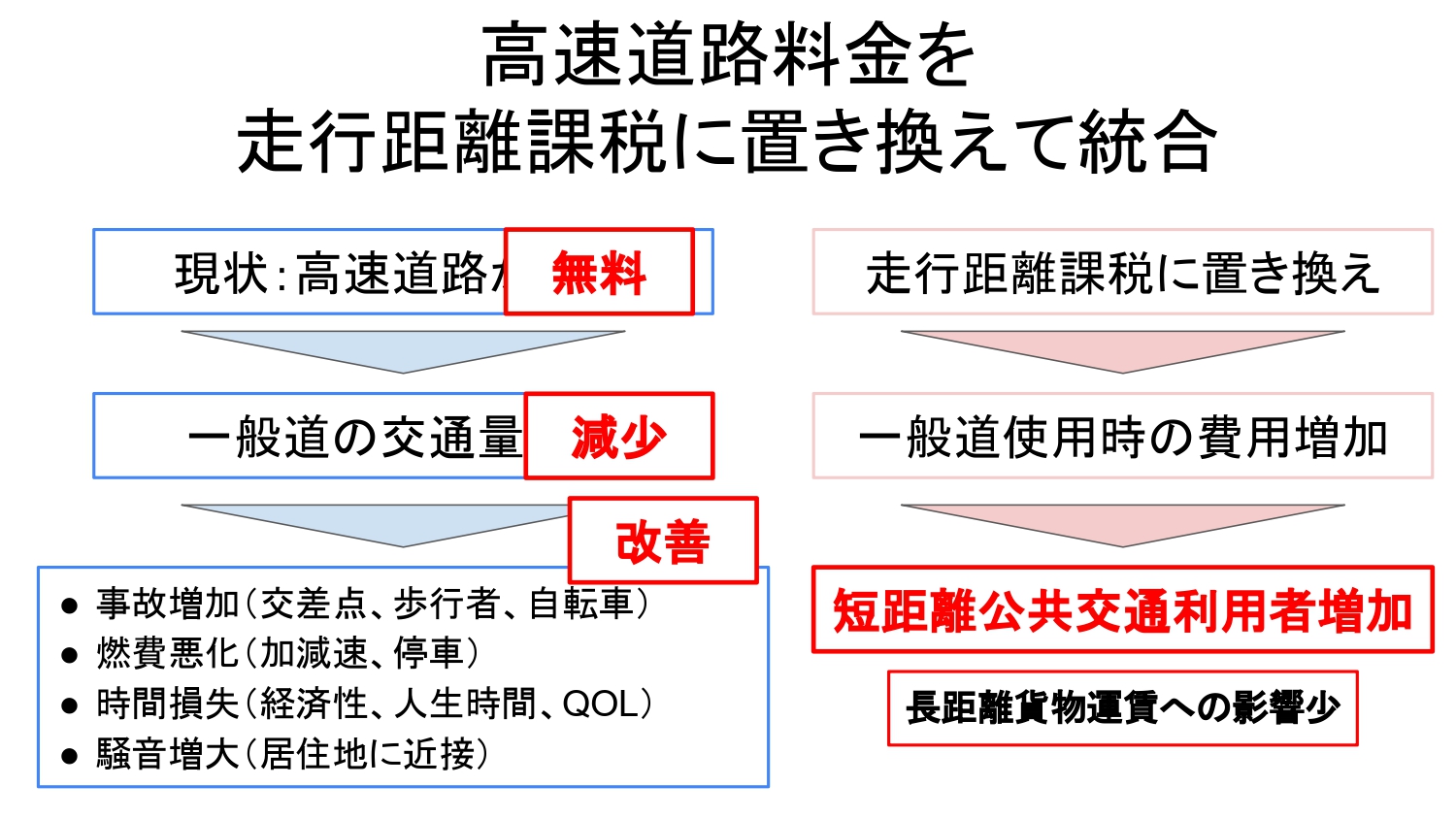

8.2.高速道路料金を走行距離課税に置き換えて統合

他の方法の2つ目として、高速道路料金を走行距離課税に置き換えて統合する(料金所での徴収をやめ、税として年払いにする)ことを提案します。現状は高速道路だけ追加で料金を徴収していることにより一般道の交通量が増え、事故増加、燃費悪化、時間損失、市街地への騒音影響が発生していますが、この提案により、一般道の使用時費用が増加して高速道路と同一になるため、一般道の交通量が減少して上記問題が改善されると共に、短距離の公共交通の利用者が増加します。

なお、これについても、会報108号の投稿「自動車の使用を減らす方策の提案(第2報:各方策のメリット、デメリット整理)」に詳細を記載していますので、ご参照ください。

9.懸念点

走行距離課税に対して幾つかの懸念点(反対意見)があるため、それぞれについて以下に検討します。

・「地方では、車の代替となる公共交通が無い」について

既述の通り地方でも負担の増加は少ないと共に、車費用の従量化により公共交通の利用者が増えて採算が取れるようになることで路線や運行本数の拡充が見込まれます。しかし、それには時間が掛かるため、段階的な従量化や、路線新設等への行政による資金援助等が必要です。

・「現状で税負担や高速道路料金が高いので、増税は困難」について

全体的には増税ではなく、多くの車ユーザーの費用負担は同等または減少することや、高速道料金を走行距離課税に置き換えれば高速道路使用時の費用負担は不変です(既述)。

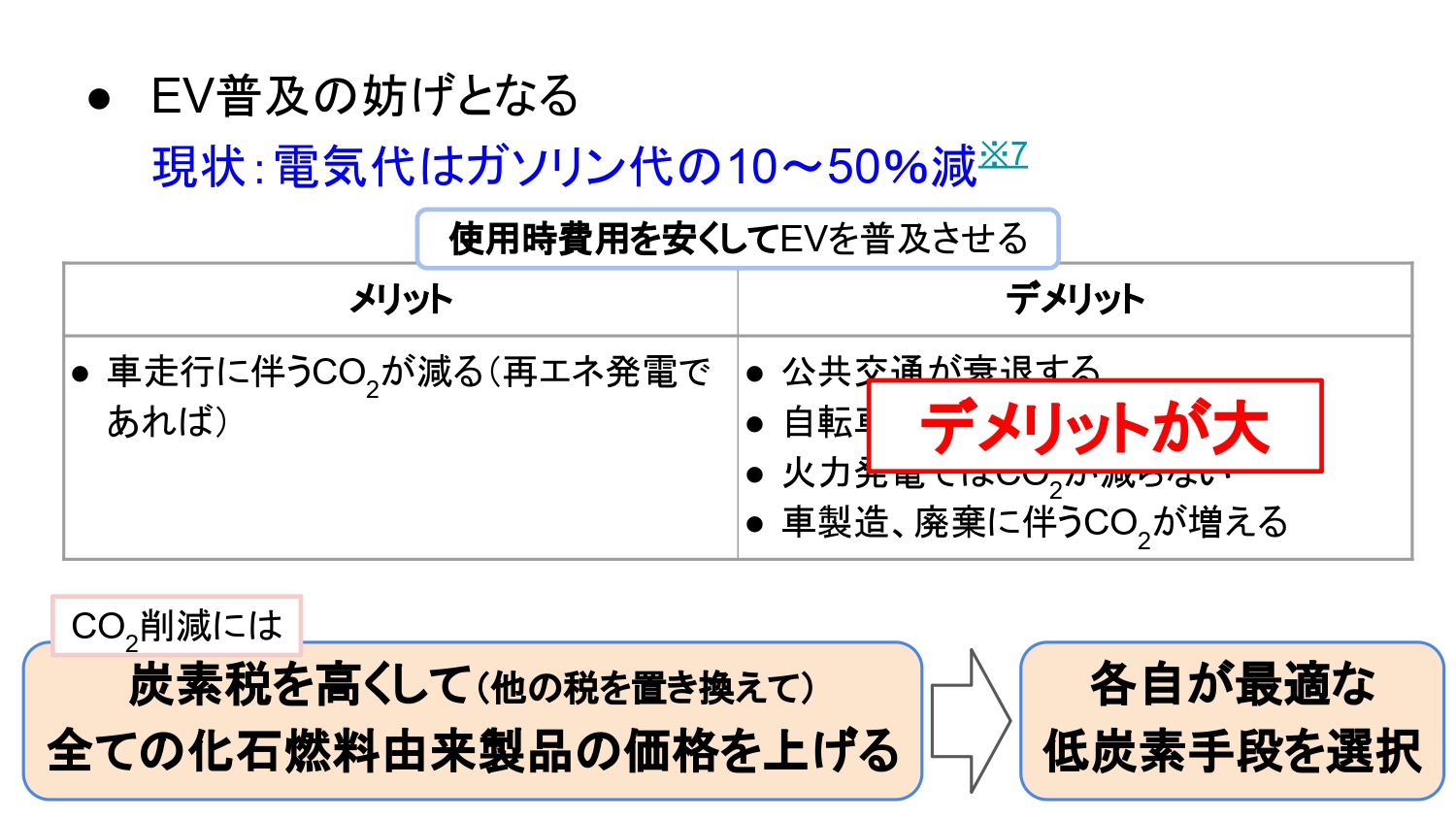

・「EV普及の妨げとなる」について

現状ではEVの使用時費用(電気料金)がエンジン車の燃料費より大幅に低いことがEV購入の大きな動機になっていますが、このような方法でEV車を普及させることは、公共交通の衰退、車使用の更なる増加による電力需要や製造・廃棄に伴なう消費エネルギーの増加、それによるCO2排出の増加(火力発電の場合)等の悪影響が大きいと言えます。この対策として、炭素税を大幅に上げて(他の税を置き換えて)、化石燃料由来の全ての物の値段を上げるべきで、それにより、化石燃料使用車の使用時費用が増加することで再エネ電力を使用するEV車が普及すると共に、EVより低炭素である公共交通や自転車等の使用者が増える等、各ユーザーが最適な低炭素な交通手段を選択するようになります。

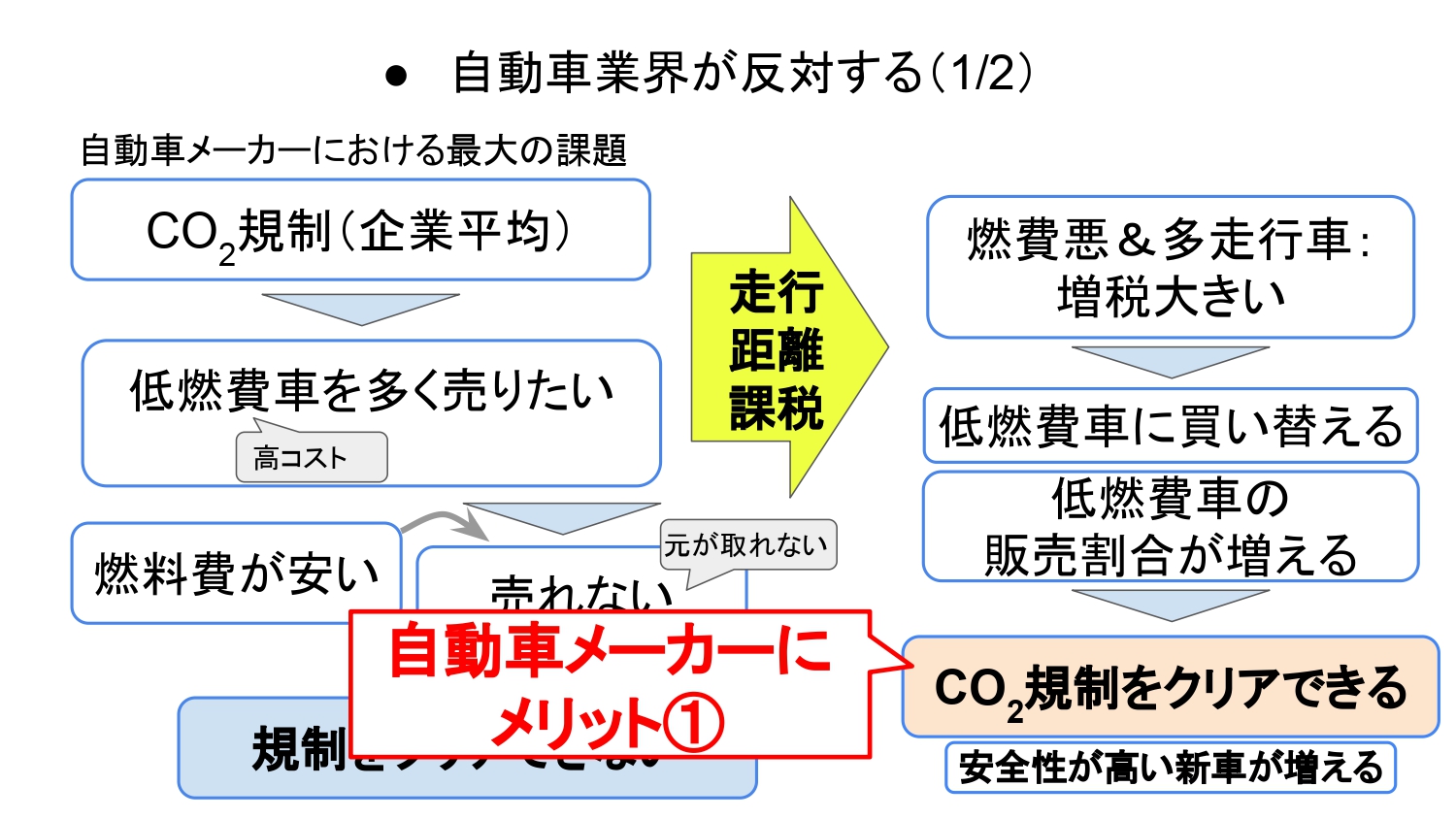

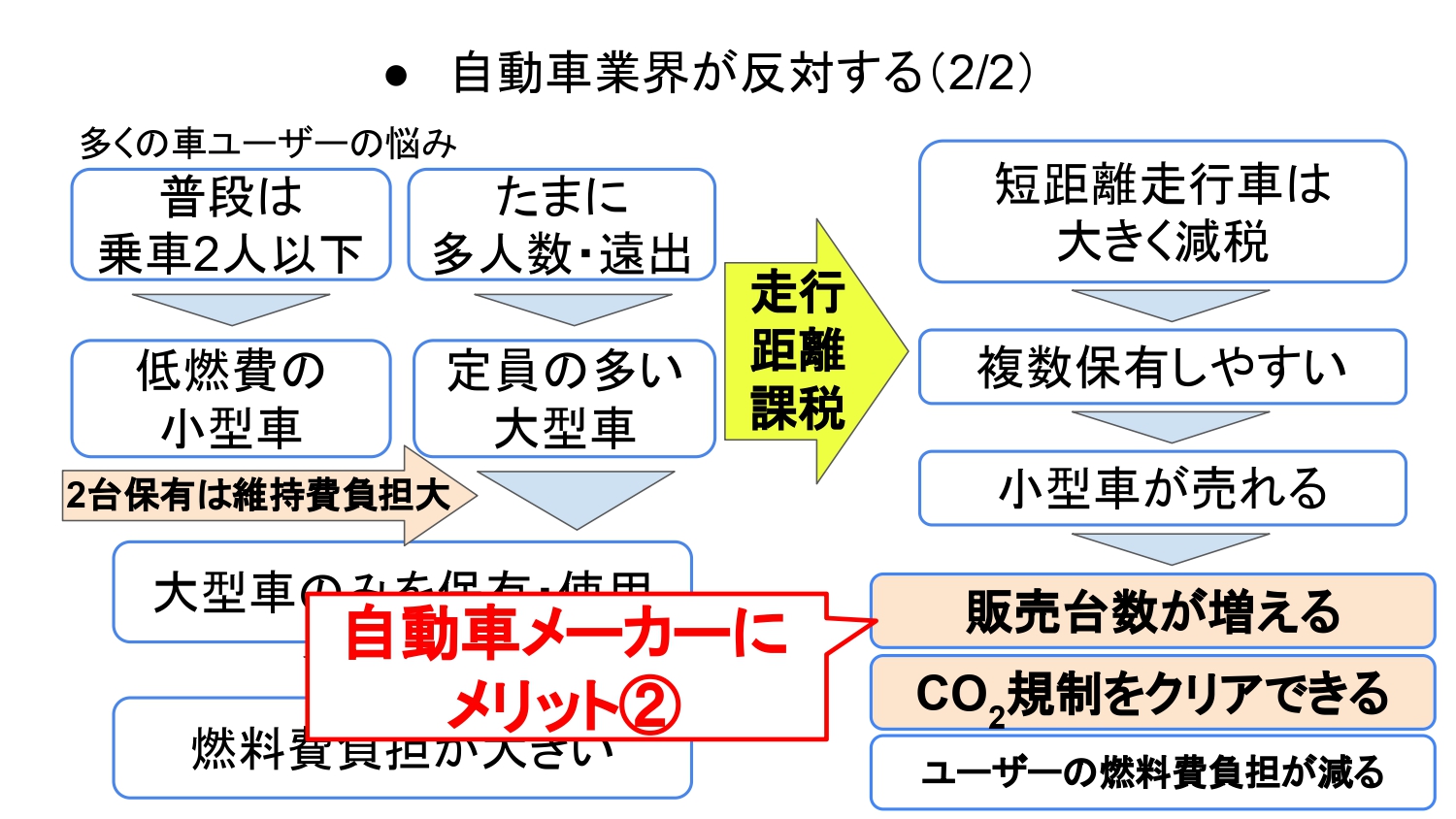

・「自動車業界が反対する」について

自動車会社は企業毎に全販売車のCO2排出性能を販売台数で加重平均したCO2規制をクリアすることが国から求められており、低CO2車(低燃費車)の販売比率を高くする必要がありますが、燃料価格が安い現状では低燃費技術のコストアップに対して元が取れないため、低燃費車の販売比率が上がらず、規制のクリアが困難な状況にあります。これに対し、走行距離課税を導入すれば燃費が悪く走行距離が多い車は大きく増税となるため、買い替え時に低燃費車を選択する割合が高くなると共に、低燃費車への買い替え需要も発生します。

また、保有台数が1台である車ユーザーの多くは、少数乗車・短距離走行で使用する頻度が圧倒的に高いにもかかわらず頻度の低い多人数乗車・遠距離走行のために大型の車を所有し、無駄な燃料費等を負担していますが、走行距離課税を導入すれば短距離走行車は大きく減税されるため、低燃費の小型車を追加購入して複数保有する人が増えます。

上記2つの理由により、低燃費車の販売比率が増加して自動車会社がCO2規制をクリアしやすくなると共に、販売台数が増加して利益が増加するため、自動車業界の反対は少ないと考えられます。

10.私達がやるべきこと

以上のことから、下記3点の要望を関係機関(行政、業界団体、大手企業等)に数多く届けることが必要だと思います。

- 自動車税制の従量化

- 自動車保険料の従量化

- 駐車場料金の割引・無料禁止

ご賛同いただける方は、ご自身の思いをぜひ関係機関に送っていただきたいと思います(主な連絡先は下記リンクを参照ください)。

首相官邸 総務省 内閣府 国土交通省 財務省 経済産業省

自由民主党 公明党 国土交通大臣

日本自動車会議所 経団連 経済同友会 日本商工会議所

ショッピングセンター協会 日本百貨店協会 日本損害保険協会

東京海上日動 損保ジャパン 三井住友海上 あいおいニッセイ同和損保

また、本稿へのご意見、質問等がありましたら、hiraku.kojima@gmail.comまでご連絡下さい。

引用情報の出典については、発表資料リンクをご参照ください。

質疑応答

Q: 走行距離課税だけでは、ガソリン税とあまり変わらない印象を受けます。センサーやドライブレコーダーなどの技術を駆使して、あらゆる社会的費用の項目を評価し、それに応じて課税すれば、より人や環境に優しい運転をする人が増えるのでは?

A: 将来的にはそれもありですが、公共交通は危機に瀕しており、早急に手を打つ必要があります。数年以内にできて効果が高い方法として、走行距離課税を提案しました。

Q: 高速道路も一般道と同じように走行距離に応じて課税する、という案には賛同できません。一般道とは別に、有料で速く走れる高速道路のシステムは必要では?

A: 高速料金を走行距離課税に置き換えて一般道を高速と同じ費用負担にすることで、一般道の交通量の減少が期待できます。一般道における様々な問題を軽減し、歩行者や自転車の安全を確保することが最優先と考えます。

Q: ガソリン税との違いは?

A: EV車(電気自動車)などが出てきてガソリン税が徴収できなくなってきたことから、走行距離課税の案が出てきました。

Q: なぜ車を減らさなくてはならないのか、ということをまず理解してもらい、それを踏まえてこのような方策を打ち出すべきでは?

A: 人の行動を変えるには、ルールをつくる人に訴えて、車を使わない方が得になる仕組みをつくることが最も効果的と思われます。

Q: 試算には、運輸業などの商用車も含まれますか?

A: 今回は自家用車のみを対象としています。運輸業者のコストが増えることに関しては、適正な価格転嫁がなされるべきだと考えます。

Q: 社会的費用を試算・換算して示すのが良いのでは?

A: 何を優先するかにもよるので難しいですが、会として何かを訴える際の根拠の一つとして示すために、算出に取り組んでいくのは良いと思います。

Q: メーカー側にメリットがあると、公共交通に対して競争力が強くなってしまうのでは?

A: 利用者(消費者)は公共交通の方が安ければ公共交通を使うので、メーカーのメリットはあまり関係ないと思います。

Q: 高速道路料金を廃止して走行距離課税に置き換える場合、生半可な税率ではかえって車が増える恐れがあると思います。どの程度課税するのか、また炭素税もどこまで上げるべきか、具体的に考えていくとより説得力が増すのでは?

A: 勿論、現在の高速料金をカバーするかそれ以上のものであるべきです。ただ、交通量が一定の場合、一般道より高速道路を走ってもらった方が様々な面でメリットが大きいと考えています。炭素税をどこまで上げるべきかはわからないが、段階的に上げるやり方や、低所得者層への支援も合わせて考えていく必要があると思います。

意見

- 長距離を使用する営業用車の検討が必要かと思いますが、長期的に、遠くの魚は贅沢時しか食べないとか、関連産業は近隣に集中させるとか、産業構造の転換が必要かと思います。

- 距離別料金を時間別、地方別に変える必要もあるかと思います。例えば東京周辺の高速道路の日曜午後の流入方向の料金など相当高くすれば、渋滞緩和、公共交通への転換も図れると思います。

- 高速道路の無料化で船会社がいくつも破たんしました。その救済の続報をあまり見ません。

- 高速道路の料金は今も走行距離にほぼ比例しています。(走行距離×〇〇円+IC通過料○○〇円)

- 昭和30~40年代の東京では路上駐車が蔓延し、警察もそれに目をつぶっている面がありました。駐車場をすべて有料化する策でその事態が復活することは避けたいですね。

- 路上駐車問題を解決するためには、GPSを用いて、車庫証明で登録された位置以外に車が存在する時に、すべて駐車料金相当額を課金し、駐車料金を払ったときのみそれが控除されるというアイデアを出しています。これにより、路上駐車と駐車場利用の損得がなくなり、路上駐車は緩和され一定の駐車場も供給されると思います。

- いきなり走行距離課税といっても人々の合意が得にくいと思うので、合意が得やすいところから変えていくのが良いのでは。特に、保険や駐車場の料金に関しては本来負担するべき額を負担してない、不公平な制度になっています。また、商業施設などに対する駐車場の附置義務なども、モビリティの多様化を進めるべき現代にそぐわない歪んだ制度です。それも踏まえて見直しをしていけば、理解を得やすいのでは。