杉田正明

0.脱クルマの必要性

この論考では「クルマ過剰依存からの脱却」をもって「脱クルマ」と略称する。

地球温暖化の抑止が人類の最重要課題となっている。

我が国においては排出温室効果ガスの95%を化石燃料由来CO2が占めているが、その排出源の19.9%は交通運輸部門であり、さらにその87.4%は自動車である(2006年度、交通エコロジー・モビリティ財団「運輸・交通と環境2008年版」より)。温室効果への自動車の寄与度は0.95×0.199×0.874=0.165であるから16.5%となる。

輸送機関別に輸送量あたりCO2排出原単位をみると、旅客輸送において自家用乗用車は鉄道の9.6倍、営業用乗用車は鉄道の22倍、貨物輸送において自家用貨物車は鉄道の51倍、営業用貨物車は鉄道の7.5倍の大きさである(国土交通省ホームページより 運輸部門における二酸化炭素排出量 )。温暖化を抑止するためには、自動車で消費するエネルギーを再生可能な自然エネルギーへ転換することも重要だが、交通輸送機関を自動車から路面電車を含む鉄道系へシフトさせることも極めて重要であることが明白である。

鉄道・路面電車へのシフトに際してはその採算性を確保することも同時に行う必要がある。鉄道・路面電車沿線への住宅・諸施設の再配置、沿線空間の高密度利用を同時に行う都市構造・地域構造の再編と併せて進めるべきである。

公共サービスの効率的供給の観点から分散居住から集住への必要性が高まっていることもあり、路面電車網の整備とその沿線への集住再配置を目指しての都市再編公共事業の実施、およびそのための規制誘導が、政府の果たすべき大きな課題となっていると考える。輸出依存型経済から内需拡大型経済への転換が必要となっている現在、この方向はその柱になるとも考える。

温暖化をもたらす点以外にもクルマは様々な外部不経済をもたらす。クルマについて、その外部不経済の発生を社会的に管理し、社会にとって最適な利用状態が実現するよう制度構築を図る必要があると考える。経済学の教科書を参考にしつつその基本方向を考えたい。

1.クルマの外部不経済

経済的な不利益が、適 切な補償なしに強制される場合、被害の受け手からみて「外部不経済」があるという。たとえば、クルマの騒音で、沿道住民の生活が不快なものになる事態や、クルマの排気ガスにより、住民が喘息に被患する事態がそれである。

ただし 補償 なしに 被る外部不経済であっても、市場にお ける需要の変化を通じるものは市場の失敗として扱うべきではなく政策介入を必要としない。たとえば、クルマの騒音が原因となり、土地に対する需要が変化し、地 価が低下した場合、その地 価の低下そのものは市場における需要の変化に基づくものであり、市場の失敗ではない。また、鉄道が出来、競合するバスの客が減り、バス事業の収益が減少した場合、バス事業にとってそれは外部不経済ではあっても、市場の失敗ではない。以下では、市 場における需要変化を通じない外部不経済のみを問題にする。

外部不経済は、他者に強いる・もたらす不利益・被害そのものであって、被害に対する予防・対策費用や、被害の復旧・除去費用や、被害に対する代替・補償費用ではない。有名な宇沢弘文氏の「自動車の社会的費用」で試算されている内容は基本的に予防・対策費用であって、自動車の外部不経済そのものの試算ではないことに注意を要する。

以下において、外部不経済という言葉 と外部費用という言葉 は同 じものであるとして区別せずに使うこととする。

クルマの外部不経済とは、自動車利用者が補償 なしに(市場の需要 変化・ 競争変 化を通じることなく)他者 に強いる・もたらす不利益である。主なものとして次を挙げることができる。

- 交通事故による死傷被害

- 大気汚染による呼吸器疾患被害

- 沿道への騒音被害地球温暖化→気候変動による被害

- 混雑・渋滞による損失

- 道路建設による自然・緑の破壊

- 自動車関係諸税と有料道路料金以外による道路整備維持 費支出( イン フラ費用過 小負担)

2.外部不経済への対応策

外部不経済に対応するには、発生原因者に対して発生を抑制するよう規制する方法と、その被害を発生原因者の負担に転嫁すべく課税する方法がある。いずれも、外部に負担させている費用=外部費用を発生原因者 の負担 に転換を図るものであり、内部費用化を目指すものと言えよう。

2-1.外部不経済発生規制の考え方

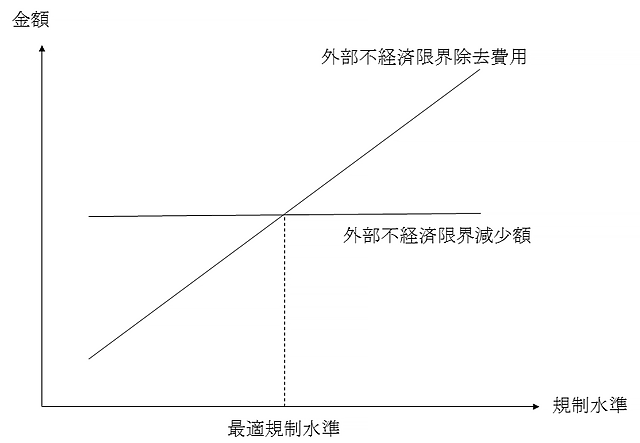

外部不経済の発生を小さくするには技術 ・設備機器を要し費用がかかる。発生をゼロにする規制を100%の規制、発生を放置する場合を0%の規制とここでは称することにすると、規制 水準 を高めるのに伴って、外部不経済の限界除去費用( 限界 発生抑制費用)は通常増加すると考えられる。一方、規制 水準を高めることに伴う外部不経済の限界減少額はおおむね横ばいとなる場合が多いと推測する。

どの水準 に規制することが社会的に最適であるかは資源配分の効率性の観点からは次のように 言えよう。外部不経済の限界除去費用と外部不経済の限界減少額が一致 する 水準 が最適である。この規制水準以下では、限界減少額が限界除去費用を上回る。この規制水準以上では限界減少額が限界除去費用を下回る。一致する水準以上の規制をすると、社会全体としては減少額以上に除去費用をつぎ込むことになり、望ましくない。

最適規制水準 その1

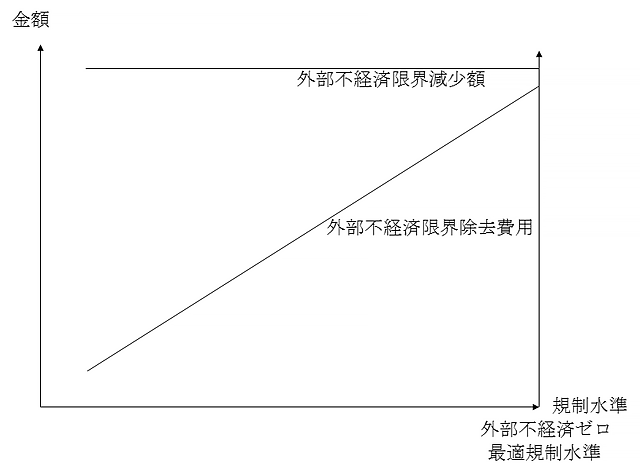

100%の規制水準 においても外部不経済の限界減少額が限界除去費用を 上回 る場合 があるとするならば、このときは100%の規制、すなわち外部不経済の発生をゼロとする規制を掛けるべきである。

最適規制水準 その2

最適な規制水準 の設 定は外部不経済の評価 が妥当 なものでなくてはならず、その 評価結果に大きく左右 される。市 場で取引 されないことから市場価格 がつかないものをどう評価するかが決定的に重要となる。生命・健康、環境な どをどう評価するかで最適規制水準は大きく変動することになる。

2-2.外部不経済課税=外部費用課税の考え方

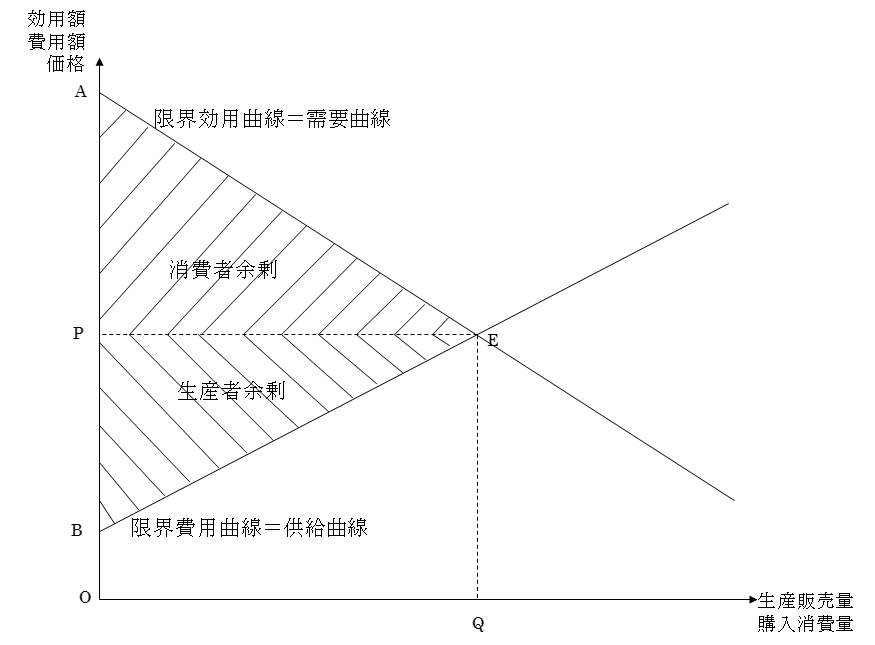

財・サービスの消費量の増加に伴って限界効用(追加1単位 当たりの効用・支払 い意志額)は通常逓減していくと考えられる。各限界効用水準毎に個別主体の希望 消費量を加算することによって社会の限界効用曲線が求められ、すなわち社会の需要曲線となる。

財・サービスの生産量の増大に伴って限界費用(追加1単位 当たりの生産費用)は通常逓増していくと考えられる。人員、原材料資機材、サービス、事業空間の調達が難しくなることが通常であるからである。ただし生産開始当初に固定費が大きくかかる場合も少なくなく、生 産量が比較的小さい範囲においては逓増とは言い難い場合もある。各限界費用水準毎に個別事業体の希望生産量を加算することによって社会の限界費用曲線が求められ、すなわち社会の供給曲線となる。

与えられた市場価格に対して、それを上回る水準の限界効用が得られる場合、その差額を消費者余剰と呼ぶ。次の簡略化された図では、Pが市場価格であるとき、AEPが社会が得る消費者余剰となる。

与えられた市場価格に対して、それを下回る水準の限界費用で対応できる場合、その差額を生産者余剰と呼ぶ。次の簡略化された図では、Pが市場価格であるとき、BEPが社会が得る生産者余剰となる。

消費者余剰・生産者余剰

生産者余 剰と消費者余 剰の 合計 が最大となるのは限界 効用と 限界 費用が 一致 する 場合 であり、図ではPの価格でPEの大きさで生産がなされる場合である。独占によって生産量が制限されたり、政府によってPEを超える量の生産が強制されたりすると、余剰の合計は上記の最大値を下回ることになる。外部効果がない場合、市 場メカニズムに任せることによって社会の余剰が最大になるということである。

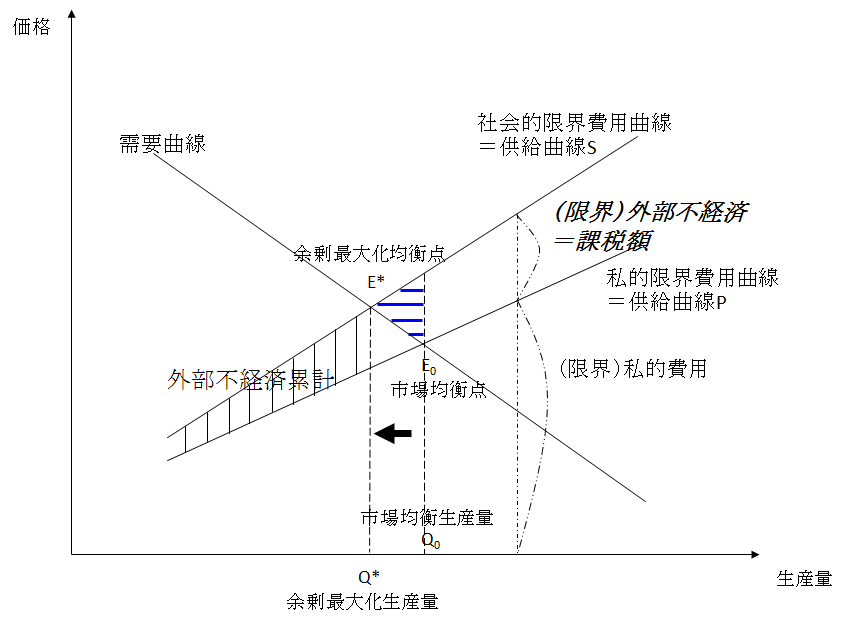

外部不経済の発生を伴う場合 、私的な費用にその外部不経済を加えたものが社会にとって真の費用となる。私的限界費用+限界外部不経済=社会的限界費用である。

この場合 、社会の余剰が最大になるのは社会的限界 費用 曲線と需要曲線の交点(図でE*)で決まる生産量(図でQ*)である。

外部不経済が存在する場合の余剰最大化均衡点

外部費用課税は、課 税がない場合に市場で決まる均衡(図ではE0)を、限界外部不経済額だけ上 乗せ課 税することによって余剰を最大化できる均衡 (図ではE*)にシフトさせようというものである。図では市場均衡点から余剰最大化均衡点にシフトさせることによって、社会の 余剰を 横線で ハッチ した分(ここはマイナ スの 余剰となっている)だけ回復 させることが出来る。

以上の説明では一般論として消費者、生 産者という言葉を使った。クルマの外部不経済を問題とする場合、対 象となる財・サービスは、クルマ利用サービスである。この場合生産量もし くは販売 量に 当たるのはクルマの走行量である。消費者に当たるのはクルマの利用者である。生産者に当たるのはクルマ利用サービスの供給者である。クルマの利用者とクルマ利用サービスの供給者が同一であることも大変多い。しかし、同一である場合も立場を分けて考察する。

2-3.規制と課税の関連

外部不経済があるとき、上記のような考え方での規制と課税を同時に実施すべきである。

ただし、規制の実施によって外部不経済は減少するはずである。従って課税に際しては、減少 した 後尚残 る外部不経済を対象に、すなわち減少した 後の限界 外部不経済額を上乗せ課税すべきである。

3.規制・課税によっても尚残る外部不経済への対応策

最適規制水準が100%規制でないとき、「最適な」規制と「最適な」課税を行っても外部不経済の発生がゼロになるわけではない。ここでの「最適」とは、社会全体として資源配分の効率性の観点からのものであり、個々の主体にとっての最適ではない。社会トータルの[被害減少額―除去費用]を最大にする規制、および社会トータルの[消費 者余 剰+生産者余 剰]を最大にする課税をおこなうということであり、外部不経済の発生をゼロにすることをそもそも目指していない。

従ってこうした規制と課税を行っても外部不経済が残ることがむしろ普 通であると考えるべきである。

これに対してどう対応するか。これに対しては所得 分配の公平性の観点からの対応をすべきと考える。すなわち残る外部不経済の被害者・負担者に補償することである。

補償の原資は外部費用課税収入である。限界外部費用を把握し、 限界外部費用額だけ上乗せ課税を実施するならば、課 税収入の総額は限界外部費用の累積額、すな わち残る外部費用の合計 とほぼ一致するは ずであり、被害者 ・負担者 へほぼ被害額・負担額 だけ補償 することが出来るはずである。

実際の課税においては、限界外部費用曲線の把握が難しく、近似的に平均費用を上乗せ課税することにならざるを得ないで有ろうが、その場合においても、課税収入は外部費用の総額、あるいは被害・負担の総額とほぼ一致するはずである。

環境 税・炭素税 などの議論において、それらを外部不経済課税としてきちん と設 計していないことからか、税収が残る被害額と対応する、ないしは対応すべきであることを踏まえない議論が散見される。そのことから、環境税等には2重の配当があると認識されている。すなわち、環境 負荷を軽減する配当と、 税収を他の用途に使うことが出来るという配当があるという認識である。そして、税収を減税に回すとか、あるいは福祉政策に充当することが可能であると議論されている(たとえば石弘光著「環境税とは何か」参照)。

外部不経済課税には2重の配当はない。税収は被害者・負担者への補償に充当されるべきであり、減税にも、福祉政策にも充当すべきでない。

規制と課税は外部不経済を発生原因者 の負担 に転化する・内部化する方向のものであるが、そ れを社会全体としての資源配分の効率性確保の観点から進めるだけでは、内部化は不徹底 であり、個別主体 にとってはマイナ スの 余剰が 残る場合 が少なくないことをむしろ通常と考えるべきである。これに対しては分配の公平の観点からの補償が不可欠である。

すなわち、外部不経済に対しては規制と課税と補償の3点セットで対応すべきである。

4.クルマの外部不経済規制の課題

クルマの外部不経済に対する現行の規制としては、排ガスに対する規制、騒音に対する規制が 代表的である。また間接的ではあるが省エネ法に基づく 燃費規制がCO2の排出規制として機能している。交通事故に関連する規制としては、衝突時の乗員保護のためのいくつかの装備規制があり、また事故そのものの発生を予防するための細かい装備規制があるが、事故を予防する効果的な規制はなされていないと考える。

自動車の排ガスによる呼吸器疾患を減らすために、現在、早急に導入されるべきであるのは、ディーゼル排気微粒子DEPに対する排出規制、もしくはPM2.5に対する排出規制である(PM2.5を規制することでおおむねDEPを規制することが出来る)。嵯峨井勝氏ら国立環境研究所のチームの研究によると、動物実験ではNO2の曝露で喘息が起きることは立証できなかったが、ディーゼル排気微粒子DEPの曝露によって喘息が起きることが確認されている。学校保健調査や国民生活基礎調査の統計をみると喘息患者は増え続けている。これまでNOxとSPM(ほぼPM10)に対する規制で喘息対策を進めてきたが、それは喘息患者の減少につながっていない。規制ターゲットとしてSPMより小さい粒子であるPM2.5に的を絞った規制を行 わない 限り、この増え続ける傾向にストップを掛け ることは出来ないのではないかと考えられる。

自動車の交通事故を効果的に予防 する規制を導入すべきである。自動車にはハードな性能として次の機能の装備を義務づけるべきである。第1に衝突予防機能である。第2に制限速度遵守機能である。第3に信号遵守機能である。第4に酒酔い運転防止機能である。環境基準は命・健康 を守るための基準 である。安全基準 も同様に命・健康 を守るための基準 である。上記の機能の義務づけを自動車の安全性能基準の制定として行うべきである。これら基準の制定により自動車メーカーの技術開発が進むであろう。

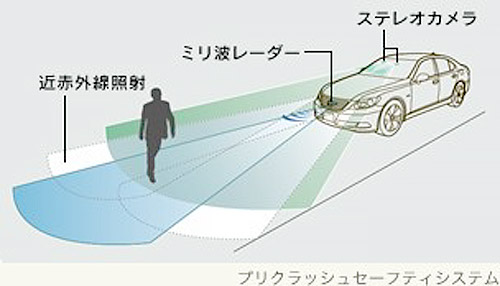

衝突予防については、プリクラッシュ・セーフティシステムの開発が進んでいる。トヨタ自動車のホームページを開くと、この 技術について次のような説明がある。「前方の車両や障害物を検知する高性能ミリ波レーダーに加え、大きさや距離を立体的に捉えるステレオカメラと、夜間の認識能力を高める近赤外線照射で前方の状況を常時監視。こ れまでは難しかった歩行者等の検知機能を飛躍的に向上させています。衝突の可能性が高いと判断した場合には、ドライバーに警報ブザーで知らせ、 ブレーキを踏むとアシストが作動して制動力を高めます。ブレーキ操作がない場合には、 プリクラッシュブレーキを作動させて衝突速度を低減・・・します。」現在このシステムは、前方の障害については人を含め相当精度高く検知出来るが、横からの飛び出しの検知がやや弱いと聞いている。基準を決め開発の促進を図るべきである。

プリクラッシュ・セーフティ・システム

制限速度の遵守については、道路側に制限速度の発信機能を用意し、そ れを自動車がキャッチ しス ピードコントロー ラーを作動させるとか、あるいはカーナビの 情報 として制限速度情報 を入力しそ れに連動してスピードコントロー ラーを作動させることが出来るだろう。信号遵守については、信号機に信号発信機能を用意し、そ れを自動車がキャッチし必要に応じ自動停止させることが出来るだろう。酒酔い運転については、ドライバーの周りに複数のセンサーを配置し、ドライバ ーのみの酒気を検知 してロ ックアウ トすることが出来るだろう。これらについては、現在の技術で十分可能であるとの話を聞いている。

これらの機能の装備には費用がかかる。先述 の外部不経済限界除去費用と外部不経済限界減少額との関 係が問題になるわけ であるが、規制をかけることによって自動車メーカーに技術開発を促し低い除去費用を実現する方向に政府として誘導すべきである。

クルマからのCO2排出による温暖化の外部不経済についても、化石燃料の使用を 前提 とした燃費規制でなく、ターゲットをCO2にした排出規制を行うべきである。これの実施により、クルマの省エネルギー化と、非化石燃料へのエネルギー源の転換が進むはずである。ただし、これについては化石燃料の最終消費 側(川下側)での規制ではなく、輸 入・生 産側

(川上側)での効率的な数量規制が可能であり、その方法が採用されるなら ば相当程度不要となし得る。

現状のクルマの騒音被害も大いなるものがある。エンジン本体、吸排気系、タイヤなど様々な部位から発生している騒音のレベルを低減させる規制の強化が必要と考える。特にタイヤからの騒音を減らす規制が必要である。

5.クルマの外部不経済の推計事例

我が国においてクルマの外部費用について比較的総合的に推計した作業としては、「日本における自動車交通の外部費用の概算」児山真也・岸本充生(運輸政策研究2001Summer)と「道路 特定財源制度の経済分析」主査・金本良嗣(2007.8)が代表的なものと考える。以下前者を児山・岸本推計、後者を金本推計と呼ぶこととする。

児山 ・岸本推計 は総費用を 求めた 上で平均 費用を 求めている。そして限界 費用については、「さしあたり・・・平均費用で近似できるものと考える」としている。金本推計は、限界費用が平均費用と大きく乖離する可能性を指摘しつつも、実際の推計値そのものは、(取り上げ る費用 細目での 限界 費用の観点からの採否の判断 はしつつも、採用した項目については)平均費用値を採用していると推測される。

両者の推計結果を以下に車種別に示す。ただし、金本推計にはバスの値が報告されていない。

外部費用の推計項目をみると、金本推計には「 騒音」がない。また「インフラ費用過小負担」がない。一方、児山・岸本推計には、「原油依存」と「道路損傷」がない。また両者とも「道路建設による緑・自然の破壊」は扱っていない。

金本推計に騒音がないのは明らかに金本推計の弱点と考える。

児山・岸本推計に「 インフラ費用過小負担」があり 他方にそれが無く、一方金本推計に「道路損傷」があり 他方にそれがないのは、道路サービスの供給において固定費の扱いを長期で考えるか、短期で考えるかが左右しているとみられる。 短期で考える場合は走行量が増えても固定費の変動は少なく「道路損傷」のみを 扱う金本推計の妥当性が高いと考える。しかし長期 で考える場合 は固定 費も 変動費として扱うべきとなり、児山 ・岸本推計 の妥当 性が高いと考える。

「原油依存」は、原油輸入の増加がエネルギー・セキュリティに関するリスクの増大や産油国による価格 つり 上げ等 の問題を 起こす不利益を指すが、児山 ・岸本推計 にこ れがないのは一応弱点と言えば弱点であろうが、この費用額自体は小さい。

両者とも「道路建設による緑・自然の破壊」を 取り上げていないのは弱点と考える。海外においてもこの項目の推計事例が少ないのであろう。

| 外部費用 | 児山・岸本推計 | 金本推計 | ||

|---|---|---|---|---|

| 中位値 | 下位値―上位値 | 中位値 | 下位値―上位値 | |

| 大気汚染 | 1.8 | 1.1-2.6 | 1.1 | 0.1-3.2 |

| 気候変動or温暖化 | 2.2 | 0.05-17.7 | 2.0 | 0.3-3.4 |

| 騒音 | 3.6 | 1.3-5.2 | ||

| 事故 | 7.1 | 7.1-7.1 | 2.5 | 0.7-4.8 |

| 混雑 | 7.3 | 2.9-14.6 | 7.0 | 0-36 |

| 原油依存 | 0.5 | 0-1.3 | ||

| 道路損傷 | 0.1 | - | ||

| インフラ費用過小負担 | 7.0 | 7.0-7.0 | ||

| 合計 | 29.0 | 19.5-54.2 | 13.2 | 1.2-48.8 |

| 外部費用 | 児山・岸本推計 | 金本推計 | ||

|---|---|---|---|---|

| 中位値 | 下位値―上位値 | 中位値 | 下位値―上位値 | |

| 大気汚染 | 69.2 | 41.8-98.0 | ||

| 気候変動or温暖化 | 9.4 | 0.23-75 | ||

| 騒音 | 35.6 | 13.5-52.1 | ||

| 事故 | 7.4 | 7.4-7.4 | ||

| 混雑 | 14.6 | 5.8-29.2 | ||

| 原油依存 | ||||

| 道路損傷 | ||||

| インフラ費用過小負担 | 7.0 | 7.0-7.0 | ||

| 合計 | 143.2 | 75.7-268.7 | ||

| 外部費用 | 児山・岸本推計 | 金本推計 | ||

|---|---|---|---|---|

| 中位値 | 下位値―上位値 | 中位値 | 下位値―上位値 | |

| 大気汚染 | 59.1 | 35.7-83.7 | 10.9 | 1.1-21.8 |

| 気候変動or温暖化 | 7.8 | 0.19-62.5 | 5.8 | 0.8-9.8 |

| 騒音 | 35.6 | 13.5-52.1 | ||

| 事故 | 7.9 | 7.9-7.9 | 2.8 | 1.1-7.8 |

| 混雑 | 14.6 | 5.8-29.2 | 14.0 | 0-72 |

| 原油依存 | 1.3 | 0-3.3 | ||

| 道路損傷 | 3.1 | - | ||

| インフラ費用過小負担 | 7.0 | 7.0-7.0 | ||

| 合計 | 132.0 | 70.1-242.4 | 37.9 | 6.1-117.8 |

| 外部費用 | 児山・岸本推計 | 金本推計 | ||

|---|---|---|---|---|

| 中位値 | 下位値―上位値 | 中位値 | 下位値―上位値 | |

| 大気汚染 | 13.8 | 8.3-19.6 | 4.9 | 0.5-9.7 |

| 気候変動or温暖化 | 3.1 | 0.08-25 | 2.6 | 0.4-4.4 |

| 騒音 | 3.6 | 1.3-5.2 | ||

| 事故 | 4.9 | 4.9-4.9 | 1.7 | 0.7-4.8 |

| 混雑 | 7.3 | 2.9-14.6 | 7.0 | 0-36 |

| 原油依存 | 0.6 | 0-1.5 | ||

| 道路損傷 | 0.1 | - | ||

| インフラ費用過小負担 | 7.0 | 7.0-7.0 | ||

| 合計 | 39.7 | 24.5-76.3 | 16.8 | 1.7-56.5 |

二つの推計値を比較すると、「大気汚染」と「事 故」で大きな差がある。両項目とも、児山・岸本推計が金本推計を大きく上回っている。

「大気汚染」にお ける差がどこから生まれているか、報告書そのものからは読み取れないが、金本推計が欧米の事例に大きく依拠したためである可能性がある。

「事故」にお ける差は、金本推計が、自動車の歩行者と自転車に対する交通事故のみ取り上げ、自動車の自動車に対する事故を計上していないことによる。金本推計は、ある自動車の走行が増えることによって他のドライバ ーが事 故に遭う確率が高まるかは、より注意 深く運転したり、走行速度が落ちたりするので、必ずしも明らかでないとして計上していない。しかしこ れは、現実に自動車の走行量の 増大とともに自動車対自動車の事故が増大している事実を無視したもので妥当でないと考える。

総体として概括すると児山・岸本推計の方が妥当性が高いと判断される。

金本推計で使われている平均燃費データに基づくと、すな わちガソリン1リットルで乗用車が9.4km、軽油1リットルで普通貨物車が3.67km、小型貨物車が8.23km走行出来るとすると、児山・岸本推計の中位値に依れば、乗用車はガソリン1リットル分走行する毎に29.0×9.4=273円、大型ト ラックは軽油1リットル分走行する毎に132.0×3.67=484円、小型トラックは軽油1リットル分走行する毎に39.7×8.23=327円の外部費用を発生させていることになる。外部費用課税を行う場合、現在の燃料課税に上乗せして、この程度の金額を課税することが適当であることとなる。

6.クルマの外部不経済推計方法の問題

一般 に外部不経済の推計 においてまず何より課題であるのは、市場で取引 されない 命・健康、生 活環境、自然環境をどう社会として評価するかである。複数あり得る政策の中で特定の政 策を選択 してい くためには、これらについて社会的に何らかの 形で評価 を下すことが前提となる場合が多い。

クルマの外部費用推計 では大 気汚染 と事 故の外部費用の推計 で生 命の価値 の評価 が直接問題となっている。また、気候変動・温暖化の外部費用の推計でも、生 命の価値、自然環境の価値 が問題とならざるを 得ない。 騒音 の外部費用では生活環境の 評価 が直接 問題となっている。

環境についての金額評価は、通常次表の方法で行われている。

| 評価手法 | 顕示選好法 | 表明選好法 | ||

|---|---|---|---|---|

| トラベルコスト法 | ヘドニック法 | 仮想評価法(CVM) | コンジョイント分析 | |

| 内容 | 対象地までの旅行費用をもとに環境価値を評価 | 環境資源の存在が地代や賃金に与える影響をもとに環境価値を評価 | 環境変化に対する支払意志額や受入補償額をたずねることで環境価値を評価 | 複数 の環境対策を提示し,その 選好 をたずねることで評価 |

| 評価対象 | 利用価値レクリエーション,景観などに限定 | 利用価値地域アメニティ,水質汚染,騒音などに限定 | 利用価値および非利用価値レクリエーション,景観,野生生物,種の多様性,生態系など非常に幅広い | 利用価値および非利用価値レクリエーション,景観,野 生生物 ,種の多様性 ,生態系など非常に幅広い |

資料:「環境政策の費用便益分析」栗山浩一

児山・岸本推計では、騒音の外部費用はヘドニック法で推計されている。

(1)生命の評価

生命については、主として 逸失利益(失われ た労働 時間が生み出すはずだった 価値 )に基づく評価が従来行 われ ていたが、仮想 評価法 に基づく 確率的生命の価値評価が採用されるようになってきている。

仮想 評価法 は、 支払 い意志額WTP(willingness to pay)もし くは受け入れ補償額WTA(willingness to accept)をアンケートによって把握しようとするものである。しかし命を守るための支払い意志額WTPは、将来の借入れも考慮した支払能力の限界によって制約される一方で、命が失われる事に対する受け入れ補償額WTAは無限大と答える人が多いであろうから、両者の乖離が大きくなり政策決定に使える一意的な評価が得られない。この困難を克服するために、考案されたのが確率的生命の価値評価である。すなわち、充分小さい死亡確率の 減少 に対する支払 い意志額 と充分小さい 死亡確率の 増大に対する受け入れ補償額なら ばその 乖離 は小さいであろうことを根拠 に、ま ず小 さい 死亡確率の 減少 ・リスク削減に対するWTPをアンケートで把握し、次いで、同 じ幅のリスク変化に対する支払い意志額WTPは常に一定 であるという想定を置いてリスクの100%削減に対する支払い意志額WTPを割り出し、それを確率的生命の価値 とするものである。確率的生命価値=リスク 削減幅(△R)に対する支払い意志額÷リスク削減幅(△R)である。

この生命評価は逸失利益を主体とする評価に比べれば遙かに優れている。しかし、同じ幅のリスク変化に対する支払い意志額WTPは常に一定であるという想定が妥当であるかは今後十分吟味されねばならない。後で紹介する内閣府の調査において、二つのリスク削減幅に対する アンケート 結果から 割り出した確率的生命の価値 が大きな開きを 示したことにも現れているように、小さい 削減幅から生 命の価値全体を評価 することには本質的な 問題点が含まれると考える。

そしてまた、素直に生命の価値全体についてWTAを問うたとき、無限大と答える人が圧倒的に 多いであ ろうことを社会的にどう扱うか、これについても改めて 検討 しな くてはならない。

確率的生命の価値は、人 命そのものの価値ではなく,便宜的に割り出した価値であり、 上記の問題を抱える。とはいえ、他の方法が見つかっておらず、現 状ではこれを生命の価値として使わざるを得ないであろう。

児山・岸本推計でも、大 気汚染と事故の外部費用の推計で、確率的生命の価値評価が採用されている。ただし推計当時、 日本における確率的生命の価値についての信頼できる推計作業が行われていなかったため、欧米の値(WHO会議報告書の値)が採用されている。

日本ではその後、内 閣府が「交通事故の被害 ・損失 の経済的分析に関する調査研究報告書」( 平成19年3月 内閣府政策統括官(共生社会政策担当))において、確率的生命の価値についての調査結果を公表している。1人あたり「死傷損失」(道路交通事故の発生により被害者本人、その家族及び友人が被る痛み、 苦しみ、 悲しみ、生 活の質の低下及び生きる喜びを享受できなくなることなどの非金銭的損失)は226百万円とされ、参考値として462百万円も提示されている。

これを受け て、国土交通省の「公共事業評価 の費用 便益分析に関する技術 指針(共通編)」( 平成2 0年6月)は、 『便益計測に人的損失額を用いる場合は、「 逸失利益」、「 医療費」、「精神的損害」を 基本構成要素として人的損失額を算定する。 』とし、 『「精神的損害」は、「 支払意思額による生命の価値」をもとに設定することを基本とし、こ れまでの国内の研究実績・成果の蓄積状況、海外での設定状況を踏まえ、当面、226百万円/人(死亡)を適用するが、今後、必要に応じて見直しを行う。』としている。1人あたり人的損失額は逸失利益を主体に従来4000万円前後とされていたが、これで大きく変わることになる。

交通事 故の外部費用は、自動車交通事故による人的損失 ,物的 損失 から ,保険会社からの支払保険金を差し引いたものである。今後保険制度において、生命の評価を上記のような確率的生命の評価 にシフトさせて行き、外部費用から内部費用に転化していくことも進めるべきである。それが進むならば、外部費用課税としての課税額は転化に応じて減額すべきである。

(2)温暖化の被害の評価

クルマの外部費用推計 で色々問題を 抱えるのが温暖化・気候変 動の外部費用推計 である。温室効果ガスによる損害額 を推計 する アプ ロー チには ,湿 地の消 失や 農作物の 収量減少 など各種の損害額を積み上げる部分均衡アプローチと、一般均衡アプローチとがある。いずれにしても標準的な方 法は,温室効果ガスの濃度が 産業革命以前の2倍となった状態(2xCO2)を想定し,現在の経済構造のもとでの損害額 を推定 し,それに基づ いて 限界損害額(排出1炭素トン当たり損害額)を算出するものである。

温暖化の被害 は排出されるCO2によってまずその時点で被害 を発生させるが、一度排出されたCO2は残存することによって継続 的に 被害 を発生させる。またそれが累積 することによって大きな被害に変化していく。継続する被害、年々拡大する被害をどう把握処理するか、課題である。(この点は大気汚染(排出ガスによる呼吸器疾患)の外部費用についても同様な側面が一部存在する可能性がある。)既存の標準的方法は上記の通りであるが、それでよいのか吟味する必要がある。特に近年温暖化の加速化が進みつつあること、さらに温暖化の 暴走さえ 懸念される状況になっていることを踏まえると、被害 の過 小評価 になる 恐れが大きく検討する必要がある。

温暖化の被害 は現存する人々が現在被っている被害 もあるものの、大半は将来存在する人が将来被る被害である。それを現在の人が成り代わって評価するわけであるが、将来の人のWTPやWTAについて成り代わった評価がどこまで可能か、という問題もある。

この関 連で特に問題なのは、既存の 研究 は将来の 被害額 を現在 価値 に割り引いて 評価 するのが一般的のようであるが、割り引くことが必要かという点である。現在の人が自分に関連する 将来の事 態を、 割り引く ことには合理性がある(人々は将来よりも現在を好む場合が多い、個人の寿命は有限で遠い将来の財・サービスは享受できない、消費は時と共に成長するが消費の限界効用は逓減する、生 産サイドで考えても現時点で1単位投入することにより将来1単位より多い産出を得ることが出来る(迂回生産の利益)など)。しかし、将来の人の成り代わりによる評価については、割り引くべきではないのではないか。将来どのような被害が発生するか不確実であるし、また、将来我々が気づいていない環境価値の重要性が明らかになってくる可能性があるので、むしろ安全サイドの判断として、 割り増して評価すべきではないかと考える。

温暖化の被害については、洪水・暴風雨・高温化などによる人命の損失も想定される。この際の人命の評価としてWTPに基づく確率的生命価値を採用するとしたとき、世界の人々の所得水準の違いからくるWTPの水準の違いをどう扱うか、という問題もある。

7.クルマの外部費用課税の課題

クルマに対する外部費用課税を制度として構築するには、外部不経済の推計 をより現実沿って 精度を高める必要がある。多く の強い仮定をおいて推計 せざるを 得ないのが現状であるが、仮定を少しでも減らせるよう、検証出来るものについては実態調査を進め、実態に置き換えていく必要がある。

推計 精度が高まるに従い推計結 果の 幅も縮小する可能性があるとは思われ るが、現状の推計結果には大いなる幅がある。下位値、中位値、高位 値と並べたとき、社会的合意を取りやすいのはその幅が狭い場合 である。必ずしも 幅が狭くない 場合 の社会的意志決定のルールを成熟させる必要がある。

紹介した 児山 ・岸本推計 も金本推計も車 種別の外部費用を推計 しているが、実際の課税に当たってはよりきめ細かい 推計 が必要になると考える。外部費用の発生原因者 と外部費用課税の負担者の対応関係を出来るだけ相即した形にする必要があるからである。最低、外部費用発生の地域による違い(都市部と農村部、大都市部と地方圏)については明らかにした上で制度を構築する必要があろう。

外部費用の発生原因者 と外部費用課税の負担者 の対応関係の点では、交通事故の外部費用の 扱いに 工夫 が必要となる可能性がある。事故を起こしたことのある人と無い人とではっきりその差を自 覚出来る 状況がある 中、事 故を起こしたことが無い人が事故を起こした人の費用を負担 させら れることに抵抗感 が大きいことが予想され、この点をどう処理するか課題となる可能性がある。

道路 特定財源とされる自動車関連の諸 税はクルマの外部費用課税と連動した関係となり、整合した扱いをすべきである。前者が減額されるならば、道路 投資に変更がない場合、後者は増大させるべきである。また真の意味で前者の一般財源化が進むとすれば、道路 投資がそれに応じて減らない場合、外部費用課税を増大させるべきである。

8.外部費用課税収入の使い方

外部費用課税による税収については、外部不経済の被害者・負担者へ補償すること、および補償に変わる代替サービスを供給することに使われるべきである。

まず外部不経済の種別に 税収 を区分けして考えるべきであろう。そして外部不経済の種別に、それを原資としてそれぞれの補償等に使うべきであろう。

交通事故や排ガス呼吸器疾患による死者に対しては本人不在のため本人への補償 はできないのでその分は予防 対策費用に投じることが考えられる。 遺族の被る外部不経済分は遺族に補償すべきである。生存被害者に対しては当然被害に応じた補償をすべきである。

騒音被害者に対しても被害に応じた補償をすべきである。

温暖化の被害者は現存しない部分が多く、また 海外に存在する部分があり、不特定多数であるので、個別補償は考えられない。予防対策費用に使うことが妥当であろう。国際機関を通じた海外への配分も行うべきだろう。

混雑の被害者も不特定多数であり、個別補償は考えられない。公共交通整備や貨物鉄道整備を含めた混雑緩和施策のため支出するのが妥当であろう。

インフラ費用過小負担分については当然中央政府と地方政府がその関連負担に応じて受け取るべきである。

(会報『クルマ社会を問い直す』 第55号(2009年4月))