井坂洋士

日本の自動車関連税制 〜自動車課税の意義を考えてみよう〜(PDFファイル)

1.今なぜ自動車税制について考えるのか

日本国内では、2007年の暮れに『民主党税制改革大綱』(※1)が発表されて以降、自動車関連税制がにわかに注目を集めはじめました。筆者は、これまで「道路整備」に巨額の財源を保障してきた「道路特定財源」の解消が打ち出されたことについては一定の評価をしているのですが、これと同時に税額引き下げ論がまことしやかに語られはじめたのが気がかりで仕方ありません。

なぜなら、こうした論調が幅を利かせている現状は、私たち日本人の自動車の社会的費用に関する意識が希薄であることの反映だと感じるからです。

自動車の使用にかかる課税は、事実上の環境税のように機能している面があります。実際北欧・西欧諸国ではこれまでも大気汚染対策などの目的でガソリン・軽油に課税してきましたが、近年は地球温暖化対策として課税を強化しているところです。

ところが、日本ではその税額を引き下げようとしている。これはすなわち燃料価格の引き下げを意味し、経済理論から見れば需要喚起策になります。奇しくも今年は京都議定書の約束期間開始年。ただでさえ日本は削減義務の達成が厳しいと言われている最中に、1990年から二酸化炭素排出量を 52.6% も増やしている「マイカー」(※2)からの温室効果ガス排出量をますます増やしかねない政策を執ろうという……日本人は地球温暖化対策にも不熱心である、その意思を反映しているように感じます。

とはいえ、今まで手をつけられずにいた問題(※3)について議論ができるようになったことは一歩前進と言えるのかもしれません。

「モータリゼーション」が叫ばれてこのかた放置されたままだった自動車関連税制に、今ようやく注目が集まりはじめています。自動車の社会的費用を考えてみる上でもよい機会にしたいところですが、議論をするにあたり、現状を正しくに認識することが重要になってきます。これを機会と捉え、本 稿では、自動車税制の現状とその意味について再確認してみたいと思います。

なお、税額・税率の問題(いくら課税するのが適切なのか)とその使途(「特定財源」問題)はそれぞれ検証する必要のある問題ですが、後者についての議論はまたの機会に譲り、本稿では主に税額・税率について検討したいと思います。

2.日本の自動車関連税

まず、日本国内で使われる自動車燃料にかかる税金を確認してみましょう。

| 名称 | 課税対象 | 従量税額 |

|---|---|---|

| 揮発油税・地方道路税 (以下「ガソリン税」) |

ガソリン | 53.8円/L+消費税5% |

| 軽油引取税 | 軽油 | 32.1円/L |

| 石油ガス税 | 自動車用LPガス | 17.5円/kg |

このほか、自動車単体にかかる税金に自動車重量税、自動車取得税、自動車税・軽自動車税があります。

日本のこれらの自動車関連税は、資産税的な性格や自動車の担税力への期待(物品税・酒税・たばこ税のような贅沢品課税と同様)を持つことに加え、道路の設置や損傷等の補修にかかる受益者負担も目的としています(※ 4)。最近では様々な環境問題への対応を迫られたことを受け、「税制のグリーン化」と呼ばれる検討がされるようになった(※5)ものの、それについては減税策ばかりが先行しており、残念ながら、自動車がもたらす環境負荷などの社会的費用を弁償するといった考慮は一切されていない状況です。

なお、上記のほかに原油と輸入石油製品全般にかかる石油石炭税(1リットルあたり20. 4円)があり、「石油及びエネルギー需給構造高度化対策特別会計」として使われていました(※6)が、これは 2007年度から一般財源化されました。また、かつては輸入時にかかる原油等関税もありましたが、2006年度に廃止されています。

3.「道路特定財源」問題に便乗する「ガソリン値下げ」論

図1 道路密度比較(国・地域・県別、2003年度末、高密度順)

前述のとおり、日本の自動車税制は主に道路の受益者負担が想定されており、1950年代以降はその大部分が目的税化され、いわゆる「道路特定財源」として使われ続けてきました。その予算規模は毎年6兆円近くという巨額にのぼり、その結果、現在の日本の面積あたり道路延長はダントツ世界最大になっています(図1)(※7)。財政の立て直しや社会保障制度の

行き詰まりなどが議論されている現在、道路のみに投下され続けてきた6兆円近くの財源について議論が持たれるのは当然のことでしょう。

しかし、最近の日本では、使途(いわゆる「道路特定財源」問題)に便乗するように「ガソリン値下げ」が叫ばれているのが不可解です。 適切な税額水準についての根拠を示すことなく議論の本質を避けて「 暫定」という言葉尻を指すだけで値下げを求める論調については、どさくさ紛れに利益誘導をしているようにも見え、強い違和感を覚えます。

また、現 在でも道路整備に支出される事業費のうち「道路特定財源」で賄われているのは7割足らずで、3割以上は一般会計から支払われているとも指摘されています(※ 8)から、そもそも受益者負担にしても不十分であるとの議論がありますが、「ガソリン値下げ」を主張している勢力は逆に「自動車ユーザーに過重な負担を強いている」(※1)と自動車工業会の言い回しをそのまま引用しつつ(※9)主張されており、これに反論する人もいない。つまり利益団体の言い分がそのまままかり通っている状況です。

こうした傾向は、自動車税制についての情報開示や議論が十分にされておらず、私たちの認識も不十分であることを示していると思われます。

4.自動車の社会的費用

本会に参加されている皆さんであれば、自動車が大きな社会的費用を発生させているという基本認識に異論はないと思います。釈迦に説法にならないよう、ここでは主な社会的費用について振り返る程度にしたいと思いますが、たとえば大気汚染(NOx, SOx, SPM・PM,VOC, CO, CO 2=気候変動)、騒音・振動、「事 故」の 危険性、渋滞、土地の占有、非効率なエネルギー利用、都市部でのヒートアイランド現象やスプロール化、公共交通の衰退、糖尿病など健康問題の拡大……こうした負荷や社会問題に対処するための費用のうち、実際に自動車利用者が支払っているのは極一部に留まっていると指摘されています(※10)。残りは税金で支払われたり、公害・「事故」については被害者個人に押しつけられているわけです。

一方、私たちはたとえクルマに乗らない選択をしても、大気汚染による喘息などの公害病から逃れることも、交通 「事故」の 危険性から逃れることもできません。このような矛盾をなくすためには、これまで必要な費用を支払っていない人に相応の負担を求め、いっ ぽう被害を受けた人には相応の扶助をする、といった仕組みが必要になるでしょう。

ところが、残念ながら日本では自動車問題への理解が広まらず、たとえば喘息被害者は補償どころか医療費すら自腹を切らされている状況です(※11)。これまでの公害対策では汚染者負担の原則に基づく措置が取られてきましたが(※12)、同じ大気汚染であっても自動車公害については汚染者がその負担から免れる状況が今も続いているのです。

5.クルマ単体の性能が改善されても……

図2 「マイカー」全体のエネルギー消費・単位消費・ガソリン価格の関係

前述のような様々な自動車問題のうち、大気汚染(地球温暖化を含む、以下同 様)については、自動車を走らせるために使われるガソリン・軽油などの化石燃料に起因しています。これまで日本の自動車メーカーは、自動車単体の燃費改善を行ってきたと言い、今も「自動車単体燃費改善によるCO2削減」などを主張しています(※13)。たしかに、燃料を使う量を減らせば大気汚染の原因物質そのものが減りますから、なるほど公害対策にもなるのかもしれませんが、現状は果たしてどうでしょうか。自 家用乗用車いわゆる「マイカー」の実走距離あたりのエネルギー消費量(図2の△印)を見ると、2002年まではむしろ増加傾向にありました。自動車関連産業が研究開発による燃費改善をしていたとしても、同時にエアコンなどのオプション装備の販売増加や、エネルギー効率の悪い大型乗用車の拡販などをしていたため、エネルギー消費量はむしろ増加傾向にあったようです。

また、全体の年間エネルギー消費量の増加率が単体よりも高くなっていますが(図2の実線)、これは 走行距離・台数の増加によるものです。自動車単体の燃費が改善されるのは結構なのですが、クルマが増えてしまえば公害はむしろ増えてしまうのです。ここから、単体の燃費改善よりもまずクルマの台数・走行距離の抑制をする必要があることが分かります。

グラフから、もうひとつ分かることがあります。「マイカー」全体のエネルギー消費量は2003年以降に減少傾向に入りましたが、これとガソリン価格の動き(図2の破線)が逆になっている様子がうかがえます。

ここから、大気汚染公害を抑えるためには、クルマを減らす政策を取らねばならないことと、燃料価格と需要に因果関係がありそうだと考えることができます。

6.ガソリン税等の「価格インセンティヴ効果」

図3 世界のガソリン価格比較(レギュラーガソリン、2005年3月)

ところで、自動車問題を抱えているのは日本だけではありません。日本より早く「モータリゼーション」が進んでいた欧米諸国の都市部でも、 クルマが増えれば公害も悪化するという経験をしてきました。その反省を受けて、西欧・北欧諸国では常識的にガソリン課税に取り組まれており、その 結果が図3のように小売価格の差として表れています(逆に、一 部産油国などでは政策的に石油価格が安く設定されており、国際的な取引価格を下回っています)。

スウェーデン、ノルウェー、ドイツ、オランダ、イ ギリス、フランスなどでは、(「道路特定財源」ではありませんが)自動車燃料に税金をかけるとともに、公共交通や自転車道への投資を増やしてゆきました。さらに、イギリス・ロンドン市などでは市内中心部に入る「マイカー」に 渋滞税を課すといった取り組みもされています(※1 4)。これらの国々では、なぜクルマの利用に税金をかけているのでしょうか。

価格が上がれば需要を抑制する、逆に価格が下がれば需要を喚起する、これは経済理論の基本中の基本ですが、この市場原理をうまく使ってクルマから徒歩・自転車・公共交通へと乗り換えさせることを狙って、特に西欧・北欧諸国では自動車燃料に対し比較的高い税金をかけています。これを価格インセンティヴ効果(※15)と呼んでいます。その結果として、図3のようなガソリン価格になっているのです。

この価格インセンティヴ効果については環境省の審議会でも認めており、特に価格上昇が長期的に及ぶと高い効果を発揮することが経験上明らかになっています。「マイカー」対策について見ると、実質ガソリン価格の1%上昇による需要押し下げ効果は、短期(1年)で見ると0.1 43%程度ですが、長期(7〜8年)で見ると0.521%の押し下げ効果があるとされています(※16)。

ちなみに、世界を代表する「 クルマ社会」のアメリカ合衆国でも、「道路特定財源」のようなものがあったんですね。しかし道路をいくら造っても追いつかず、公害ばかりが増えてしまうジレンマに気付いた連邦政府は、自動車燃料にかかる税金の税額は引き下げずに使途を変更し、公共交通の整備などが行われています(※17)。

ところが、日本では世界の趨勢に逆行するように「ガソリン値下げ」論が渦巻き(後段で詳説)、「 ロードプライシング」でもなぜか市街地から遠い・または夜間などの高速道路料金を値下げしようという話になってしまいます。たしかに安い道路や時間帯への誘引により公害集中地域に限った抑制効果はあるかもしれませんが、それ以前に値下げ=需要喚起策だという事にも注意して見る必要があるのです。日本で行われている高速道路値下げ策は、むしろ需要を喚起し、長い目で見れば公害を助長する結果になりかねません。

最近になって、日本でもガソリン税などを環境税にしようという議論が出されるようになりましたが、政府与党は「 納税者(=自動車利用者)の理解を得る必要がある」などと言って躱しています。しかし、欧米諸国では環境汚染に対する課徴金として、または自動車への過度な依存を政策的に抑制するために課されているのです。もちろん多くの国民の理解が必要になるでしょうが、そのための努力を行っている様子はあまり見られませんし、「納税者」の理解という言い方にも違和感があります。

さらに、日本ではそもそも前提条件のおかしな議論が横行しはじめました…

7.「本則」って何だろう?

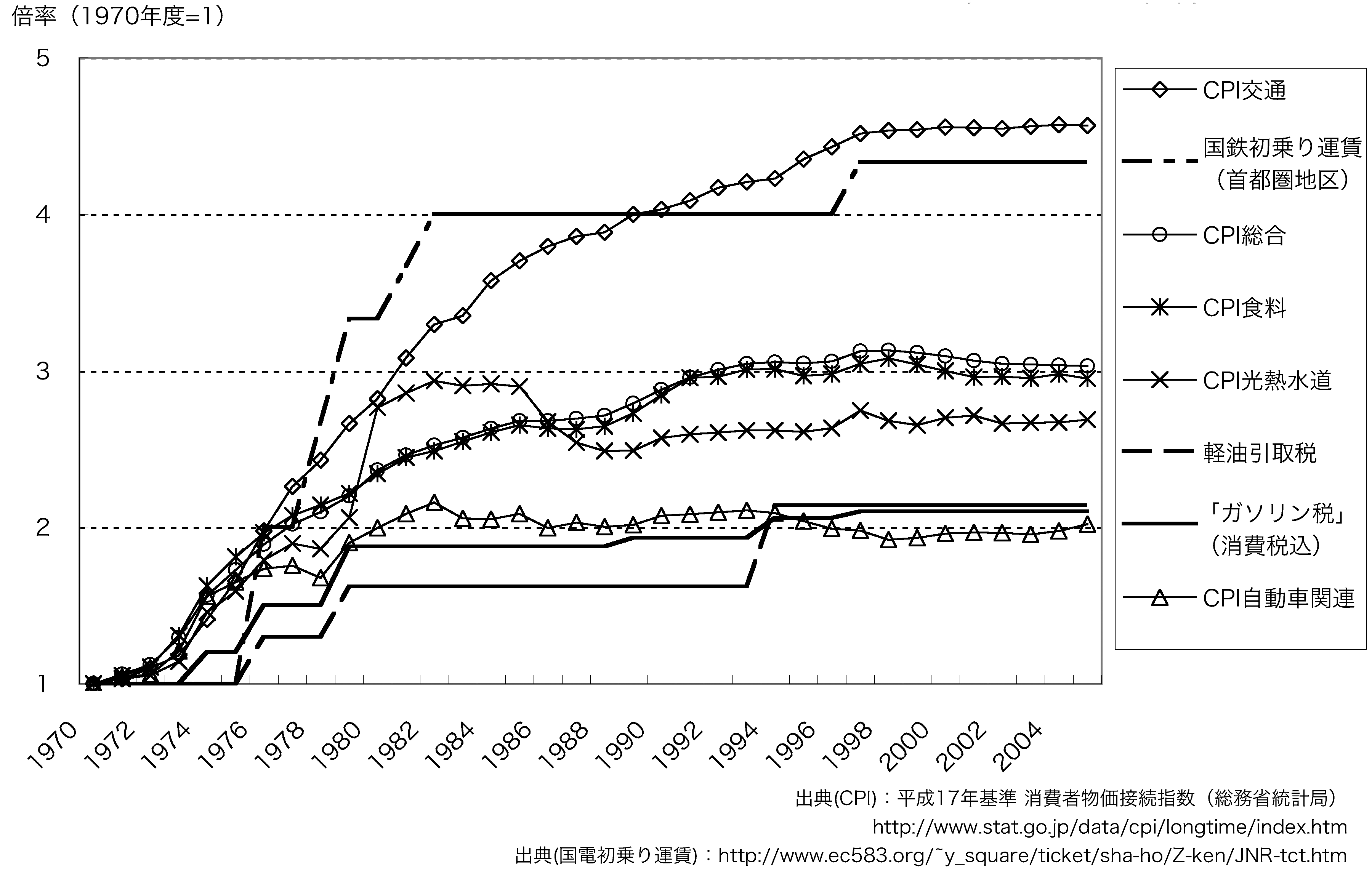

図4 各種消費者物価指数(CPI)と交通関係金額の変動(1970~2005年度)

日本では「ガソリン国会」などと呼ばれ騒がれるようになりました。議論が深まるのであれば結構なのですが、実際には「暫定税率」という言葉が一人歩きを始め、「暫定が長く続くのはおかしい」から「本則に戻せ」と言った言葉尻を摘んだような話ばかりが聞こえてくるようになってしまいました。そもそも、この「暫定」「税 率」の意味を詳しく考える論考に出合ったこともありません。この事態を不思議に思うのは筆者だけなのか、この問題について正面から向き合う論考を見かけることすらありません。

誰も考えてくれないのなら自分で考えてみよう、それが「民主主義」だと思うので、筆者なりに考えてみることにしました。すると、どうも世間で言われている事が疑わしく見えてくるようになりました。

まず、ガソリン税や軽油引取税は取引価格の何% という課税ではなく、取引量あたり何円という課税なのですね。巷では「税 率」と言われますが、よく見てみると税額なのです。だから物価が変わっても税額は変わらぬままなんですね。

ところが、現在「本則」と 呼ばれている税額が課されていたのは1973年までなのですが、その頃と今では物価水準が全然違います。この間の物価変動を比較できるように、この「本則」税率が適用されていた1970年前後から2005年までの関連物価の変動をグラフにしてみました(図4)(※1 8)。グラフを見ていただければ分かるように、現在でもガソリン税・軽油引取税の税額は割安水準であることが分かります。ちなみに、ガソリン・軽油の価格変動は図2でも示しましたが、図4のグラフでは「CP I自動車関連」の水準が程近くなっています。

今でも相対的に割安なこの税額を、巷で云う「本 則税率」に 戻した場合、グラフの一番下、「1」近くの 水準まで引き下げられることになります。参考までに「本則税率」に 戻した場合の

ガソリン価格の国際水準を図3にも示してあるのですが(※19)、現在でも北欧・西欧諸国より割安水準にある日本のガソリン価格は、「本則」に 戻した時点でブラジル並みに引き下げられることになりそうです。物価・購買力を考慮すれば、かなりの割安水準だと見ることができます。

こうして考えると、「本則」に何の意味があるんだろう?と思いませんか。ちなみに、ガソリン税の「本則」税額25.1円/リットルを、この税額が定められた昭和39年からの交通部門の消費者物価指数(CP I)変動幅に合わせて調整すると、平成16年の実質の「本 則」税額は85.6円になります。「本則」税額に 根拠があるという論調を採るのであれば、これくらいの額に調整してから適用するのが妥当だと言えそうです。

8.自動車課税の意義を考え直す機会に

このように、自動車燃料への課税には様々な意義が検討されるべきところですが、これまでの日本では、残念ながら本質的な議論が行われてこなかったように思われます。その結果が、昨今よくある「暫定はやめて本則に戻すのが筋だ」などという安直な論調につながってしまっているように感じています。

本稿では「道路特定財源」問題についての検証は割愛しましたが、筆者は一般財源化が望ましいと考えています。しかし、それ以前の問題として、自動車関連課税を今のまま続けるにせよ、環境税として課税するにせよ、自動車の社会的費用という議論を抜きにしては前に進みません。税制には「公平・中立・簡素」という基本原則があると云われますが、環境税はこれとは別に、資本主義経済において発生・放置されている大気汚染などの様々な外部不経済を市場原理に基づいて調整するための制度です(※20)から、自動車の社会的費用やその抑制・解消といった議論をした上でないと、税額・税率議論は成り立ちえないでしょう。

日本よりも前に「モータリゼーション」の弊害を経験した北欧・西欧諸国では、自動車問題について議論された結果、自動車関連課税は環境税の一種(課徴金)としての意味づけもされるようになり、その税収は一般財源に組み込まれています。

日本の現在の自動車課税は、前述のように、環境税として機能している面があるものの、建前では「道路特定財源」であることにより「受益者負担」の 観点から成り立っています。自動車の社会的費用に対する認識が希薄のままでは、一般財源化などによりその意義が失われた場合、課税根拠そのものが問われる事態になりかねないと危惧されます。

日本で自動車問題への理解が浸透しない原因のひとつに、これが『不都合な真実』(※21)になってしまっているようにも感じています。今でこそ、地球温暖化の問題もあって何となく「マイカー」は環境によくないという印象が広まってきたように思いますが、残念ながら日本ではそうした認識ですら未だ共通認識になりえていないように感じられます。

自動車の社会的費用という問題に、周りの人より少し早く気づくことのできた私たちが、この機会を活かして自動車の社会的費用という問題について啓発してゆくことが重要では

ないか。そのためには社会の風潮に流されることなく、自ら現状認識と分析をきっちり行ってゆく必要があるのではないか。そう思いを強くするところです。(神奈川県川崎市在住)

本稿に対するご意見・ご感想や筆者宛のご連絡事項などありましたら、ホームページhttp://sltc.jp/queryよりお寄せください。

- ※1 http://www.dpj.or.jp/news/files/071226zeiseitaiko.pdf

- ※2 2004年度(平成16年度)の温室効果ガス排出量について、環境省。→http://www.env.go.jp/council/06earth/y060-35/mat01_1-1.pdf

- ※3 本文でも解説するように「道路特定財源」は極めてに硬直化していますが、その理由に政治的な問題が指摘されることは少なくありません。たとえば政府税調会長などを務めた石弘光氏は、著書『環境税とは何か』(ISBN4-00-430600-0) の第3章「環境政策と経済的手段」および第4章「環境税のデザイン」などで、道路特定財源の見直しは「政治的に困難」だと 度々指摘されています。

- ※4石弘光『環境税とは何か』p.127、岩波新書600、1999年、ISBN4-00-430600-0。

- ※5 http://www.mlit.go.jp/jidosha/green/green_.html

- ※6 http://www.env.go.jp/guide/budget/h18/h18-gaisan2.html

- ※7 可住面積を考慮した場合。また日本の値に農林道(農水省管轄)は含まれていません。

- ※8柴田徳衛・中西啓之・編『クルマと道路の経済学』(ISBN4-272-14039-6)、上 岡直見『 市民のための道路学』(ISBN4-8461-0409-5) などで検証されています。

- ※9 http://www.jama.or.jp/lib/jamagazine/200110/10.html

- ※10 様々な社会的費用の一部については上岡直見『自動車にいくらかかっているか』(ISBN4-906640-52-4)、児山真也・岸本充生『日本における自動車交通の外部費用の概算』(運輸政策研究2001 Summer) などで具体的に検討されていますが、最近ではいわゆる「 メタボ」の増加なども指摘されるようになり、問題はますます拡大しています。

- ※11 かつては「公害健康被害補償法」(公健法、公害健康被害の補償等に関する法律)による扶助も一部で行われていましたが、1988年以降は新規救済が打ち切られました。近年になり、川崎市や東京都などで喘息被害者の医療費扶助が始まりましたが、これも地域限定である、一 部自己負担がある(川崎市の場合)、汚染者 負担の原則から見た問題(税金が投入されている)、そもそも健康被害に対する賠償がない、といった問題は今なお解決の目処すら立っていません。

- ※12 公害健康被害の補償等に関する法律第4章「費用」

- ※13 『自動車産業の地球温暖化対策〜自工会の取り組みの現状と今後〜』、日本自動車工業会 環境統括部。→http://www.jama.or.jp/lib/jamagazine/200208/05.html

- ※14ロンドン市の渋滞税(課徴金)の解説はこちら:http://www.tfl.gov.uk/roadusers/congestioncharging/(英語)。な お、NHKクローズアッ

プ現代2008年 1月29日放送「ヨーロッパからの“新しい風”(2)“低炭素都市”への挑戦」( http://www.nhk.or.jp/gendai/kiroku2008/0801-5.html#tue ) によると、渋滞税の導入で 20% 近い二酸化炭素を削減でき、渋滞そのものも減らすことができたと指摘されています。 - ※15 インセンティヴ=incentive。動機付け、誘引、といった意味です。

- ※16 『温暖化対策税制とこれに関連する施策に関する論点についての取りまとめ』、環境省中央環境審議会、平成16年、p.10。→http://www.env.go.jp/policy/report/h17-03/01.pdf

- ※17 西村弘『クルマ社会アメリカの模索』、白桃書房、1998年、ISBN4-561-71120-1。

- ※18物価の変動を見るときによく使われる指標に、『消費者物価指数』があります。これは、特定の年(度)の物価水準を 100 とし、そこから見た相対的な物価水準を表す数値で公開されています。総合指数のほか、食料品、交通、家賃など、部門別の値も見ることができます(一部の値は 1970年以降)。詳しくは総務省統計局のホームページ(http://www.stat.go.jp/data/cpi/) をご覧ください。

- ※19 図3では 2005年 3月時点の値を使っていますが、その後に北欧諸国などではガソリン課税が引き上げられています。原油は国際的に取引される商品なので日本でよく問題視される「 原油高」という状況は欧州でも変わりありません。ガソリン課税は多くの国で従量税が採用されているので、原油の市場価格が上がっても、改定されない限り税額に変わりはなく、つまり本体価格が上がると消費者価格に占める税金の割合が相対的に下がってゆきます。

- ※20 石弘光『税制ウォッチング』第7章「税制のグリーン化」、中公新書1591、2001年、ISBN4-12-101591-6。

- ※21 アル・ゴア氏の映画の邦題ですが、各論はともかく、原題の “AnIncovenientTruth”とその意味が、まさに日本の自動車にまつわる諸問題に共通しているように思われます。映画では、米国の政治家が地球温暖化(気候変動)の問題に取り組んでも利点より政治的な不都合が大きいことを、この題で表現されていました。これと同様に、日本では自動車産業が政治的・経済的に力を持ちすぎてしまったがために、自動車の諸問題がタブー視されているように感じているところです。

(会報『クルマ社会を問い直す』 第51号(2008年4月))